Воронкіна Євгенія Олександрівна

студентка 6 курсу

ДВНЗ «Харківський навчально-науковий інститут

Університету банківської справи»

Україна

місто Харків

Анотація: Стаття присвячена дослідженню методологічних засад та місцю бухгалтерського обліку в управлінні оцінкою вартості підприємства. Розглянуто та проведено порівняльний аналіз оцінки вартості підприємства. Зроблено висновки, щодо застосування різних підходів до оцінки вартості підприємства та запропоновано підхід для вибору методу оцінки вартості підприємства.

Ключові слова: бухгалтерський облік, оцінка вартості підприємства, облікова політика

Актуальність дослідження. Незважаючи на актуальність оціночної діяльності в умовах зростання масштабів приватизаційних процесів у країні, методичним питанням її обліково-аналітичного забезпечення в економічній літературі практично не приділяється уваги. Для ефективного розвитку підприємництва в Україні необхідно мати адекватну ринковим відносинам систему надання облікової інформації, що дозволяє з максимальною віддачею використовувати всі наявні ресурси. В умовах ринкової економіки власність є основною економічною категорією. В цьому аспекті актуальними стають питання оцінки вартості компаній як об’єкта власності. Потреба в об’єктивній оцінці вартості компаній як бізнесу зростає при інвестуванні, кредитуванні, страхуванні, розрахунку бази оподаткування.

Аналіз останніх досліджень, у яких започатковано вирішення проблеми. Значний внесок у дослідження проблем теорії і методології бухгалтерської оцінки вартості підприємства внесли такі українські та російські вчені: Н.А. Блатов, А.С. Бакаєв, М.И. Баканов, С.Б. Барнгольц, Н.Р. Вейцман, І.Н.Богатая, Ю.А. Данилевський, П.С. Безруких, Н.А. Бреславцева, С.В. Валдайцев, В.В. Григор'єв, А.Г. Грязнова, З.В. Кирьянова, О.В. Єфімова, В.В. Ковальов, Н.П. Кондраков, В.І.Кошкін, М.Н. Крейнина, М.И. Кутер, С.А. Ніколаєва, В.Д. Новодворский, Ю.П. Маркин, Н.О.Павловська, О.В.Павловська, О.Г.Мендрул, В.Ф. Палій, В.И. Петрова, Ф.Б. Риполь-Сарагоси, А.П. Рудановский, Р.С. Сайфулин, Я.В. Соколов, В.П. Суйц, С.К. Татур, В.И. Ткач, А.Н. Хорин, А.А. Шапошников, А.Д. Шеремет, Л.З. Шнейдман, М.А. Федотова, а також закордонні автори: Р. Адамі, М. Аллі, А. Арені, X. Андерсон, Р.Антони, Л.А. Бернстайн, И. Бетге, Э. Бриттон.

Мета статті. Метою статті є розкриття процесу оцінки вартості підприємства на основі різних підходів і методів, із зазначенням важливих аспектів, що стосуються виділення основних переваг і недоліків.

Виклад основного матеріалу. Зростання в українській економічній практиці ролі теорії оцінки вартості підприємства (компанії, бізнесу, організації) актуалізує дослідження вітчизняного та зарубіжного досвіду у цій сфері. Якщо в переважній більшості випадків вітчизняний досвід оцінки базується на використанні затратного (облікового) підходу із паралельним внесенням коригувань, зарубіжний досвід характеризується більшою різноманітністю та передбачає впровадження ряду специфічних методів оцінки вартості [2].

У працях вітчизняних науковців значна увага приділяється безпосередньо підходам до оцінки, розгляду їх сутності, перевагам і недолікам їх застосування. При цьому недостатньо розкривається інформація, яка надається системою бухгалтерського обліку в процесах реалізації таких методів [6]. Відповідно, необхідним є проведення аналізу наявного методологічного оціночного інструментарію з метою обрання найбільш ефективних методів і підходів до розвитку методологічних складових системи бухгалтерського обліку у забезпеченні управління вартістю підприємства.

Основною метою проведення оцінки вартості підприємства є створення передумов для побудови ефективно діючої системи управління вартістю підприємства [2]. Основним видом вартості, який підлягає управлінню, є ринкова вартість. Однак в системі облікового забезпечення управління вартістю формується вартість, яка є максимально наближеною до ринкової.

Існуючі методи оцінки вартості підприємства можна об’єднати в три основні підходи: затратний, дохідний, порівняльнй [1].

Під підходом до оцінки вартості підприємства слід розуміти розроблену на базі певної економічної теорії, моделі або концепції сукупність способів і процедур оцінки вартості [7]. Для обґрунтування доцільності вибору конкретного підходу до оцінки вартості підприємства слід провести їх порівняльний аналіз на основі врахування таких критеріїв: використання базисної концепції; джерела інформації; мета проведення оцінки; методи оцінки; обов’язкові умови використання методу; переваги та недоліки застосування у порівнянні з іншими підходами (табл. 1.).

Таблиця 1

Порівняльний аналіз затратного, дохідного та ринкового підходів до оцінки вартості підприємства [6]

|

Затратний (витратний, майновий, підхід на основі активів) |

Дохідний |

Ринковий (порівняльний, аналоговий) |

|

1 |

2 |

3 |

|

Базисна концепція |

||

|

Концепція факторів виробництва |

Концепція зміни вартості грошей в часі, теорія корисності |

Теорія попиту і пропозиції |

|

Джерела інформації |

||

|

1. По відношенню до об’єкта оцінки |

||

|

Внутрішня інформація (звітність підприємства) |

Внутрішня інформація (звітність підприємства), зовнішня інформація (ставка дисконтування, капіталізації) |

Внутрішня інформація (фінансова інформація підприємства), зовнішня інформація (інформація фондового ринку) |

|

2. За часовим характером |

||

|

Поточне (існуючий стан) |

Майбутнє (перспектива) |

Минуле (ретроспектива) |

Порівняльний аналіз характерних особливостей застосування різних підходів до оцінки вартості підприємства дозволяє зробити такі висновки:

- Затратний підхід слід застосовувати для підприємств, які мають нестабільні фінансові результати, а також для новостворених і технологічно унікальних підприємств. При цьому слід враховувати, що результати оцінки вартості підприємства з використанням методів затратного підходу в умовах недооцінки нематеріальних переваг підприємства викликають заниження його вартості [5].

- Дохідний підхід до оцінки вартості підприємства дозволяє одержати найбільш точні результати за умови, що досліджуване підприємство не є новоствореним, інформація щодо його діяльності є достовірною, прозорою і доступною, а прибутковість підприємства носить відносно стабільний характер протягом останніх декількох років функціонування [5].

- Ринковий підхід до оцінки вартості підприємства може застосовуватись як для прибуткових, так і для неприбуткових підприємств. При цьому визначальним фактором для оцінки за цим підходом є наявність підприємств, аналогічних до досліджуваного [5]. Також більш ефективним цей підхід буде для новостворених підприємств, що займаються наданням послуг чи виконанням робіт, що не є унікальними в певному ринковому сегменті. [1]

Залежно від особливостей функціонування підприємства та цілей оцінки його вартості повинен бути обраний конкретний метод оцінки [2].

У сучасних умовах господарювання підприємство, як об’єкт власності, може бути джерелом прибутку та об’єктом ринкової угоди. Таким чином, воно є специфічним товаром, який може бути проданий, переданий у заставу, застрахований, внесений до заповіту тощо. Підприємство перетворюється на об’єкт угоди, товар зі всіма належними йому властивостями [8].

Операції з таким специфічним товаром, як підприємство, повинні відображатись в системі бухгалтерського обліку. В той же час, підприємство як товар має власні специфічні характеристики корисності і вартості. Перш за все, як будь-який товар, підприємство повинне володіти корисністю для покупця та відповідною споживчою вартістю [1]. Як і в будь-якого іншого товару, корисність підприємства реалізується через його використання (споживання). Основа корисності підприємства полягає в його здатності приносити прибуток власнику та задовольняти вимоги осіб, зацікавлених в його функціонуванні. Корисність виявляється через процес функціонування підприємства. Тому операції з ним, як зі специфічним товаром, повинні підлягати обліковій оцінці та відображатись в системі бухгалтерського обліку в цілях забезпечення такою інформацією суб’єктів прийняття рішень [8].

Основними специфічними властивостями підприємства як товару, що впливають на відображення його вартості в системі бухгалтерського обліку, є такі:

- ініціативні управлінські заходи;

- зовнішнє середовище підприємства, вартість якого визначається;

- результати функціонування підприємства, що утворюються під впливом внутрішніх та зовнішніх чинників [4].

Як наслідок, в бухгалтерському обліку вартість підприємства виступає зовнішньою відносно системи обліку категорією, що порівнюється з балансовою вартістю, яка формується на основі бухгалтерських даних. Для відображення цієї різниці в діючій системі обліку призначений рахунок 19 “Гудвіл”, де відображається як позитивна різниця, що утворюється при придбанні – “Гудвіл при придбанні”, так і негативна – “Негативний гудвіл” [9].

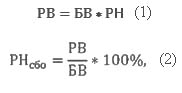

Враховуючи існування відмінностей між зазначеними видами вартостей (вартістю підприємства та балансовою вартістю), можна визначити ступінь відхилення між ними, який відображатиме рівень відповідності системи бухгалтерського обліку потребам користувачів інформації про вартість підприємства:

де РВ – вартість підприємства;

БВ – балансова вартість підприємства;

РНсбо - рівень неадекватності системи бухгалтерського обліку [4].

РНсбо – це перевідний коефіцієнт, який дозволяє зіставити ринкову та балансову вартість підприємства та визначає, наскільки система бухгалтерського обліку підприємства та обраний ним в результаті використання механізму облікової політики набір варіантів ведення обліку відповідають поглядам аналітиків ринку капіталу. Цей показник відображає існуючі диспропорції між оцінкою результатів діяльності підприємства на основі прийнятої облікової методології та на основі аналізу очікувань ринку. [7]

Дослідження причин неможливості достовірної оцінки вартості підприємства на основі інформації, що генерується в системі бухгалтерського обліку, підтверджує необхідність якісної перебудови бухгалтерської методології в цілях досягнення адекватності облікового забезпечення потребам управління вартістю підприємства [7].

Процес організації бухгалтерського обліку супроводжується розробкою відповідної облікової політики. Законом України “Про бухгалтерський облік та фінансову звітність в Україні” облікова політика визначається як сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Облікова політика є важливим інструментом, який дозволяє побудувати систему бухгалтерського обліку, здатну максимально задовольняти потреби в інформації для цілей управління власністю [3].

В межах побудови та упорядкування системи бухгалтерського відображення фактів господарського життя підприємство володіє правом вибору альтернативних методів ведення обліку, визначених діючими П(С)БО та податковим законодавством. Забезпечення сталих інформаційних зв’язків між суб’єктом господарювання та зовнішніми користувачами в частині показників вартості, є основним завдання організації обліку в процесах підготовки якісної, зрозумілої та зіставної фінансової звітності [8].

Оцінка вартості підприємства можлива за наявності стандартизованих даних, які відображають його реальний ринковий та економічний стан, ресурсний потенціал, що зумовлює потребу у модифікації облікової політики діючих підприємств [1]. Необхідність затвердження в обліковій політиці положень в частині вибору методів оцінки вартості активів та зобов’язань, порядку їх застосування в цілях приведення вартості підприємства до рівня ринкової, забезпечується використанням Положення (Наказу) про облікову політику в якості внутрішнього загальноприйнятого стандарту в процесах управління вартістю підприємства.

Для ефективного формування облікової політики в частині оцінки показників вартості підприємства повинні враховуватися основні її елементи в розрізі організаційної, методичної, технічної та інших складових.

Відповідно, в обліковій політиці повинні бути передбачені:

- оптимальні методи оцінки вартості активів та зобов’язань з урахуванням завдань оцінки вартості підприємства;

- порядок застосування методів оцінки в процесах коригування вартості активів та зобов’язань;

- вибір оціночних показників, які найбільш повно відображають сутність вартості як економічної категорії з урахуванням інтегрованого підходу;

- перелік та розрізи аналітичної інформації, необхідної безпосередньо для проведення процесу оцінки;

- порядок узагальнення і документальне забезпечення оформлення результатів проведеної оцінки вартості підприємства [10]. Наведені положення виступають базовими умовами функціонування системи управління вартістю підприємства, спрямованої на зростання капіталу власників і гармонізацію відносин між суб’єктами інвестування.

Висновки. Враховуючи наведене вище, слід зробити такі висновки. В сучасних умовах найбільш прогресивним, на наш погляд, є підхід, відповідно до якого стратегічний аналіз та облік є найважливішим інформаційним джерелом при побудові конкретної моделі. Впровадження національних положень (стандартів) бухгалтерського обліку розширило можливості використання змішаної концепції відображення в балансі активів та пасивів, яка дозволяє більш об’єктивно оцінити реальну вартість компанії на основі майнового підходу. При оцінці та аналізі вартості підприємства необхідно враховувати зовнішні фактори макросередовища, які можуть суттєво змінити реальну цінність об’єкта оцінки в залежності від політичної та економічної ситуації в країні [10]. Обліково-аналітичне забезпечення оцінки вартості підприємства суттєво залежить від фази його життєвого циклу та виду обраної стратегії та наукової концепції оцінки активів. Ці фактори визначають базові вимоги до облікових систем, а також основні методичні підходи оцінки вартості підприємства [4].

Таким чином, можна стверджувати, що основою при прийнятті управлінських рішень стосовно інвестування, кредитування, страхування та інших питань, пов’язаних з оцінкою власності, мають бути показники, що характеризують вартість підприємства. Ці показники можуть бути різноманітними в залежності від різних типів інформації. Впровадження національних положень (стандартів) бухгалтерського обліку розширило можливості використання змішаної концепції відображення в балансі активів та пасивів, яка дозволяє більш об’єктивно оцінити реальну вартість компанії на основі майнового підходу. Також слід відмітити, що вибір підходу та методу оцінки залежить від її мети й обмежень у використанні, що зумовлюються особливостями підприємства; і відповідно до цього зростає необхідність у затвердженні в обліковій політиці положень в частині вибору методів оцінки вартості активів та зобов’язань, порядку їх застосування в цілях приведення вартості підприємства до рівня ринкової.

Список літератури

1. Богатая И.Н. Стратегический учет собственности предприятия. Серия «50 способов», Ростов н/Д.: «Феникс», 2001. –320 с.

2. Бриттон Э., Ватерстон К. Вводный курс по бухгалтерскому учету, аудиту, анализу. Самоучитель: пер. с англ. И.А.Смирновой/ Под ред. Я.В.Соколова. – М.:Финансы и статистика, 1998.-328 с.

3. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. №996-XIV(із змінами).

4. Зоріна О. А. Синергетичний підхід до організації обліку та аналізу в інтегрованій системі управління / О. А. Зоріна // Вісник ЖДТУ. – 2011. – № 2 (56). – С. 98–100.

5. Корягін М. В. Бухгалтерський облік у системі управління вартістю підприємства: теоретико- методологічні концепції : монографія / М. В. Коря- гін. – Львів : Видавництво ЛКА, 2012. – 389 с.

6. Коупленд Т. Стоимость компании: оценка и управление : науч. изд. / Т. Коупленд, Т. Коллер, Дж. Муррин; [пер. с англ.]. – [2-е изд.]. – М. : Олимп-Бизнес, 2002. – 576 с.

7. Малюга Н. М. Розвиток бухгалтерського обліку в новій економіці: облікова інтерпретація синергетичних ефектів / Малюга Н. М., Легенчук С. Ф. // Вісник ЖДТУ. – 2005. – № 3 (33). – С. 20–37

8. Мендрул О. Г. Управління вартістю підприємств: монографія / О. Г. Мендрул– К.: КНЕУ, 2002. – 272 с.

9. Сычева Т. И. Оценка стоимости предприя- тия / Т. И. Сычева, Е. Б. Колбачев, А. А. Сычев. – Ростов-на-Дону : Феникс, 2003. – 384 с.

10. Хоргрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ./ Под ред. Я.В.Соколова. –М.: Финансы и статистика, 2004.-416 с.