Трухан Вадим Вячеславович

магістр

Київський університет культури

В 21-му сторіччі ключові економічні змінні, включаючи темпи економічного зростання (які мали тенденцію до помітного зниження в розвинених країнах), обмінні курси, темпи інфляції та процентні ставки, почали демонструвати значно більшу волатильність. Відповідно зросли ризики у фінансовій сфері (ризики першого порядку). Ризики, які виникають через спроби контролювати такі ризики, які є метою управління фінансовими ризиками фірми, називаються «ризиками фінансового ризик менеджменту».

Ризик не є об’єктивним фактом, який можна спостерігати безпосередньо. Складність управління ризиками полягає саме в тому, що різні відповідні «ризики» повинні бути роз’яснені зацікавленою стороною. Така побудова ризику зазвичай здійснюється за допомогою кількісних моделей і технологій спостереження на тлі як наданих переваг і цін, які зазвичай базуються на активах моделі ціноутворення [1]. Таким чином, лише за допомогою моделей і в контексті певного набору переваг ризик можна ідентифікувати, охопити, кількісно оцінити та надати йому грошову вартість. В роботі розглянута методологія оцінки фінансового ризику інвестицій на основі статистичної моделі.

Завдання полягає в тому, щоб враховуючи фінансову нестабільність, включаючи кластеризацію та гетероскедастичність прибутків, а також «товсті» хвости розподілів, оцінити величину ризику можливих втрат для поданих даних процесів. Ризик можливих фінансових втрат оцінюємо із застосуванням методики VaR (Value at Risk) [2].

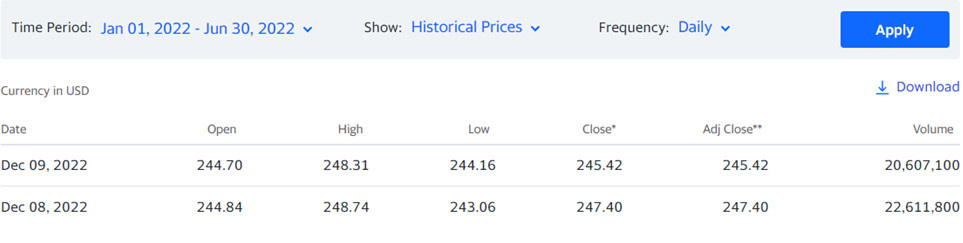

В якості інтернет-ресурсу для пошуку даних було використано finance.yahoo.com, де у вільному доступі можна отримати релевантні та історичні дані у фінансово-економічній сфері. Дані у вибірці мають бути чітко й однозначно визначеними, достовірними та повними.

В якості досліджуваних процесів були обрані дані акцій Microsoft за 1-ше півріччя 2022 року (рис.1).

Рис.1. Скріншот завантаження даних з сайту finance.yahoo.com

Дані були завантажені у вигляді файлу формату .csv. Після відповідних перетворень отримано файл даних у форматі .xlsx (рис.2).

Рис.2. Скріншот завантаження даних у форматі електронних таблиць Excel

Для аналізу ризику використано щоденні зміни, тобто різниця між показниками Open та Adj Close, представлена у відсотках (рис.3).

Рис.3. Графік щоденної доходності акцій

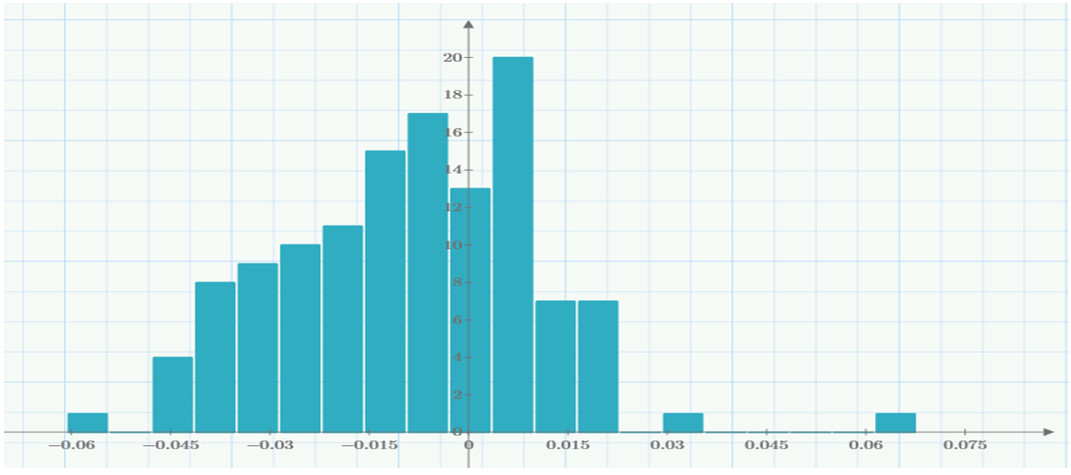

Гістограма для отриманого ряду побудована з використанням математичного процесора Mathcad наведена на рис. 4.

Рис.4. Гістограма даних MSFT

З гістограми видно, що дані перекошені в один бік, тобто не відповідають нормальному закону. На рис.5 наведено відповідне порівняння наближення з нормальним розподілом.

Рис.5. Порівняння наближення з нормальним розподілом

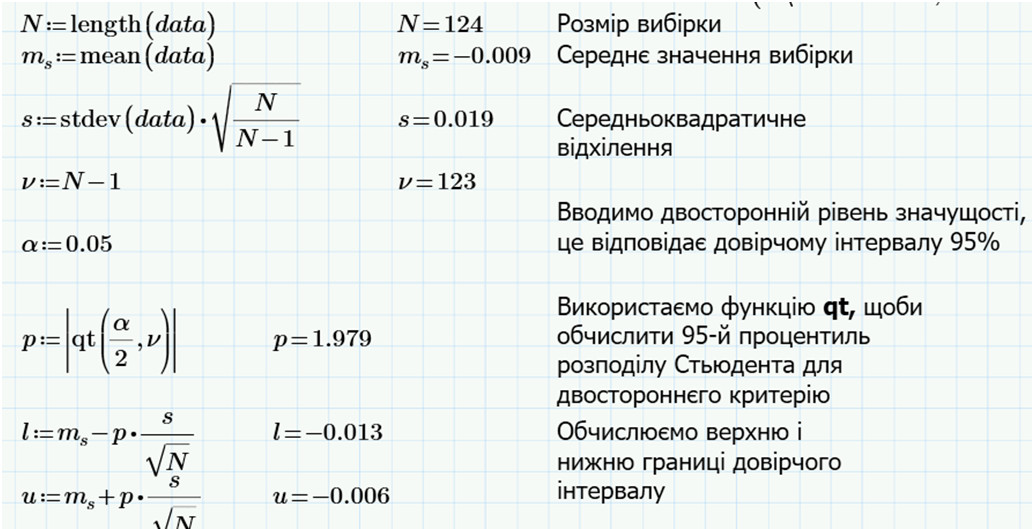

Для даного випадку краще підходить наближення розподілом Стьюдента. Розрахунки і відповідний графік наведені на рис. 6, 7.

Рис.6. Скріншот обчислення даних для розподілу Стьюдента

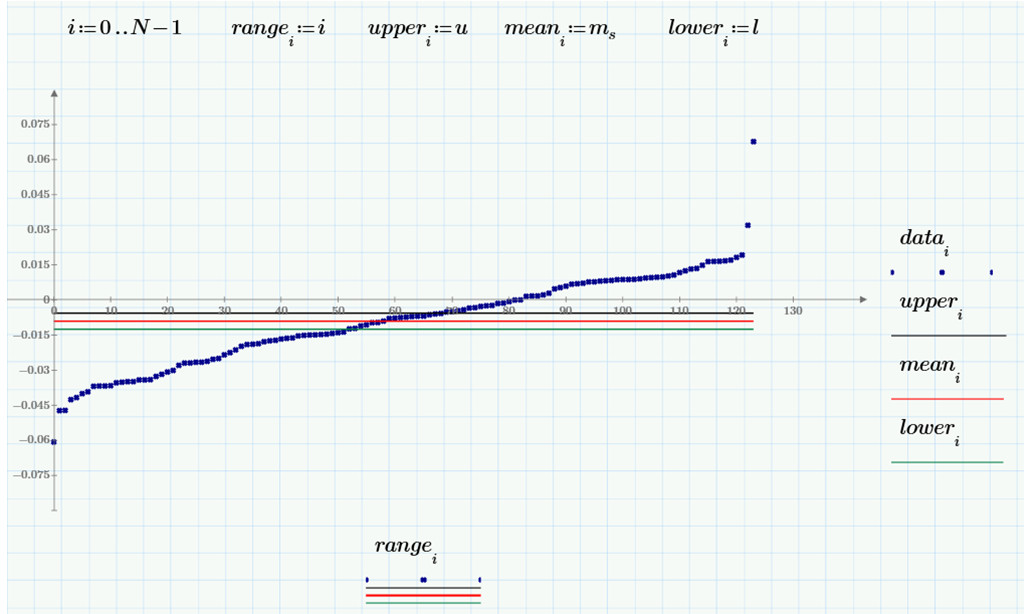

Рис.7. Скріншот побудови даних вибірки, її середнього і довірчого інтервалу

Емпіричний квантиль щоденної прибутковості а = 0,05 становить -0,013, а для а = 0,01 - це значення становить -0,014,. Це означає, що при 95% рівні значущості наша найгірша щоденна втрата не перевищить 1,3%.

Отже, якщо ми маємо інвестиції в 1 мільйон євро, то одноденний VaR з 5% рівнем значущості становить 13 тисяч євро.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Lo A.W. The Three P’s of Total Risk Management. Financial Analysts Journal. 1999. Vol. 55. P. 13-26.

- Linsmeier T. J., Pearson N. D. Risk Measurement: An Introduction to Value at Risk. University of Illinois at Urbana-Champaign, 1996. July. 45 p.