Руденко Тетяна Сергіївна

Магістр 1 курсу спеціальності «Облік і оподаткування»

Одеського торговельно-економічний інститут

Київського національного торговельно-економічного університету

м.Одеса

Анотація: Детально розглянуто таке поняття як “капітал страхової організації”, розглянута структура капіталу страховика, порядок та принципи його формування, а також завдання, які виконуються за допомогою управління капіталом. Проведене дослідження дало змогу зробити висновки щодо створення ефективного підґрунтя для системи заходів з антикризової політики управління страховиком у складних умовах періоду ринкової трансформації економіки України.

Ключові слова: страховий ринок; страхові премії; страхові платежі; капітал; статутний капітал,страхові резерви.

Страховий ринок в Україні розвинутий недостатньо. Однією з найважливіших передумов розвитку страхової справи є розвиток і стан законодавчої бази, яка регламентує і регулює цей вид діяльності в цілому, та окремі її напрямки.

Професійне управління капіталом є запорукою ефективного функціонування суб’єкта господарювання. Капітал є базовою економічною категорією та походить від латинського “capitalis”, що означає «основний, головний». Сутність капіталу страховика слід розглядати з позицій мети і завдань створення та функціонування страхової компанії як фінансового інституту. Такий підхід допомагає визначити джерела формування капіталу й напрями їх утілення в активах страховика. Досліджуючи сутність страхування, яка досить ґрунтовно розглянута у праці В. Аленічева, визначимо, що страхова компанія створюється у формі товариства, сферою діяльності якого є відшкодувальне утримання відповідальності за ризиками економічних суб’єктів із метою їх мінімізації та організації взаємодопомоги, спрямованої на досягнення загальноекономічного добробуту шляхом усунення соціальних негараздів та захисту від наслідків нещасних випадків і катастроф[1, с.303].

Узагальнивши викладені у згаданій роботі підходи, доходимо висновку, що страхування слід розглядати, з одного боку, як самостійну господарську й підприємницьку діяльність із метою отримання прибутку, яка може становити інтерес для інвесторів, а з другого – як особливу економічну інституцію, яка водночас може виступати продавцем і страхових послуг, і тимчасово вільних грошових ресурсів..

Капітал забезпечує ефективне функціонування такої специфічної фінансової установи, як страхова компанія (страховик). Для гарантій надійного страхового захисту необхідна наявність відповідних засобів, що використовуються для того, щоби здійснювати (оплачувати) фактори діяльності та здійснювати страхові виплати. Розмежування цих витрат і виплат за часом вимагає достатнього розміру власного капіталу, що гарантує подальше існування страхового підприємства. Спроба досягти цих гарантій можлива у разі забезпечення виконання двох компонентів: оптимальної конструкції власного капіталу і достатніх страхових резервів[1, с.304].

Структура капіталу впливає на рівень рентабельності активів і власного капіталу, тобто рівень основних фінансових ризиків, а також формує співвідношення ступеня прибутковості та ризику під час розвитку підприємства.

Капітал забезпечує функціонування страховика і поділяється за джерелами формування на власний та залучений (деякі вчені виокремлюють власні, залучені і позичені кошти). Специфіка страхової діяльності визначає склад і структуру капіталу страхової компанії: він переважно виступає в грошовій формі [2].

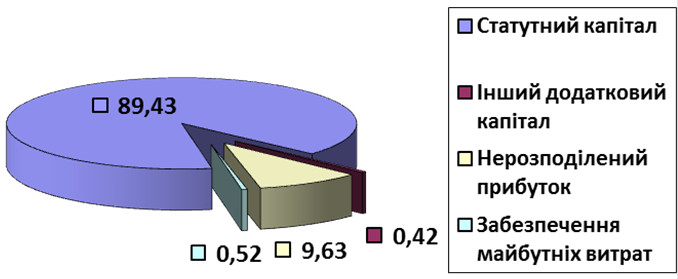

Мал. 1. Структура власного капіталу страхової компанії

Джерела формування капіталу, що перебуває у розпорядженні страхової компанії, наведені на малюнку 1. Власний капітал страхової компанії відображається у пасиві балансу у Розділі І «Власний капітал». Він утворює фінансову основу розвитку страхової компанії і передбачає такі елементи: статутний капітал, додатковий капітал, резервний капітал та нерозподілений прибуток. Крім того, деколи до власних засобів можна зарахувати сформовані за рахунок чистого прибутку страховика фонд споживання і фонд нагромадження. Загальним для них є те, що вони вільні від яких-небудь зовнішніх зобов’язань, тому в зарубіжній практиці їх прийнято називати «вільними резервами» чи «резервом платоспроможності» (маржею) [3].

Власний капітал характеризується такими особливостями:

- Простотою залучення, оскільки рішення, пов’язані зі збільшенням власного капіталу, приймають власники і менеджери.

- Вищою можливістю отримання прибутку, оскільки у разі його використання не потрібна сплата позикового процента в усіх його формах.

- Забезпеченням фінансової стійкості розвитку організації, її платоспроможністю в довгостроковому періоді, а також зниженням ризику банкрутства.

Водночас він має недоліки:

- Обмеженість обсягу залучення, а отже, і можливостей істотного розширення операційної та інвестиційної діяльності підприємства в періоди сприятливої кон’юнктури ринку на окремих етапах його циклу.

- Висока вартість порівняно з альтернативними позиченими джерелами формування капіталу.

- Не використовується можливість приросту коефіцієнта рентабельності власного капіталу за рахунок залучення позикових фінансових засобів, оскільки без такого залучення неможливо забезпечити перевищення коефіцієнта фінансової рентабельності діяльності над економічною.

Резервний капітал (вільні резерви) – капітал, що створюється з метою фінансування можливих збитків страхової компанії; частина власних фінансових ресурсів страхової організації, яка резервується, з метою додаткового забезпечення її платоспроможності, відповідно до прийнятої методики здійснення страхової діяльності. Джерелом формування резервного капіталу є прибуток страхової компанії. Резервний капітал відображає суму резервів страховика, створених за рахунок чистого прибутку. Обсяг резервного фонду повинен бути не менше 25% величини статутного капіталу, а щорічні відрахування у резервний фонд повинні становити не менше 5% чистого прибутку страхової організації [2].

Залучений капітал страховика відображається в Пасиві балансу у Розділі ІІ «Забезпечення наступних витрат і платежів». До складу залученого капіталу входять: страхові резерви, забезпечення наступних витрат і платежів, цільове фінансування. Важливою особливістю балансу страхової компанії є саме структура Розділу ІІ Пасиву. Відмінність від складу забезпечень наступних витрат і платежів на підприємстві тут полягає в тому, що страховики в цьому розділі відображають ще свої страхові резерви. Ця стаття балансу страховиків поряд із статтею «Статутний капітал» є найвагомішою у пасиві балансу, оскільки обсяги страхових резервів значно перевищують показники інших статей, де відображені залучені і позикові кошти[2].

Страховики зобов’язані формувати і вести облік таких технічних резервів за видами страхування (крім страхування життя): резерв незароблених премій; резерв заявлених, але не виплачених збитків; резерв збитків, які виникли, але не заявлені; резерв катастроф; резерв коливань збитковості. Страховики, які займаються страхуванням життя, створюють такі резерви: резерв довгострокових зобов’язань; резерв належних виплат страхових сум [4].

Від ефективності дії механізму формування фінансових ресурсів страхових компаній значною мірою залежить розвиток страхового ринку. Зокрема, для впровадження ІТ-технологій, залучення кваліфікованих кадрів, створення розгалуженої мережі філій необхідне вкладення значних інвестицій. Одним із напрямів розміщення коштів страхових резервів є права вимоги до перестраховиків. Склад та порядок формування страхових резервів визначені в законодавстві і є обов’язковими для всіх страхових компаній. Страхові резерви, сформовані за рахунок залучених коштів, мають винятково цільове призначення: вони протистоять зобов’язанням із відшкодування збитків і втілюють ту частку ресурсів страхової компанії, яка за звичайних умов діяльності достатня для сплати страхового відшкодування за усіма укладеними договорами страхування. Страхові резерви мають абсолютний зв’язок з особливостями проведення тих чи інших видів страхування. На практиці величина страхових резервів показує обсяг зобов’язань страхової компанії на звітну дату [5].

Залучений у вигляді страхових премій і зосереджений у страхових резервах капітал вважається одним з найдешевших видів залученого капіталу.

Забезпечення достатнього рівня фінансової стійкості та платоспроможності не завжди відповідає цілям власників, основини економічний інтерес яких полягає у зростанні прибутку і збільшенні ринкової вартості страхової компанії. Звідси зрозуміла необхідність відчутної присутності держави на страховому ринку в особі органу нагляду за страховою діяльністю. Держава виступає у ролі соціального гаранта, що пильнує забезпечення інтересів страхувальників, які є найбільш вразливими суб'єктами фінансових відносин у цій сфері і тому потребують відповідного захисту з боку держави, адже при неплатоспроможності страхової організації потерпає саме страхувальник: він втрачає страховий захист і внесені суми премій.

На відміну від інших видів бізнесу, точна оцінка майбутніх витрат страховика на страхові виплати неможлива в принципі, оскільки йдеться про можливі, ймовірні події, які хоча й відбувалися в минулому, але кожен раз по-іншому і зі своїми індивідуальними, неповторними наслідками. Прогнозування фінансових наслідків цих подій (сумарних витрат на страхові виплати) на планований період страхової діяльності грунтується на вивченні аналогічних подій, які трапилися в минулому. Таке прогнозування здійснюється із застосуванням методів математичної статистики і неминуче містять неточності, як методичні (обробка середніх величин та оцінка коливань випадкових величин щодо їх середнього значення), такі фактичні, пов'язані з неповною відповідністю аналізованого статистичного матеріалу і прийнятих в страхування ризиків. У результаті страховий менеджмент, як загальний, так і фінансовий, змушений мати справу з ризиком нестачі зібраної страхової премії та сформованого страхового фонду на майбутні виплати за укладеними договорами страхування, тобто з ризиком неплатоспроможності. Цей ризик є специфічним для страхового бізнесу. З урахуванням цієї специфіки фінансовий менеджмент у страховому бізнесі можна визначити як управління залученими і власними фінансами для досягнення стратегічної мети бізнесу при дотриманні нормативних вимог до фінансової стійкості страхової компанії. [6].

Література:

1. Алескерова Ю.В. Управління капіталом страхових компаній / Ю.В. Алескерова, О.М. Сідак Інфраструктура ринку. - 2018. - Вип. 18. - С. 300-306.

2. Добош Н. М. Основні принципи формування та управління капіталу страховика [Електронний ресурс] / Н. М. Добош // Національний університет “Львівська політехніка”. – 2013. – Режим доступу до ресурсу: file:///C:/Users/Admin/Desktop/VNULPM_2013_767_22.pdf.

3. Чиж Л. М. Сутність, структура та функції страхового капіталу / Л. М. Чиж. // Економіка. Управління. Інновації. - 2012. - № 1. - Режим доступу: http://nbuv.gov.ua/UJRN/eui_2012_1_66.

4. Про затвердження Методики формування страхових резервів за видами страхування, іншими, ніж страхування життя від 17 грудня 2004 № 3104// ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ – 2004 - Офіційний сайт Верховної Ради України. – [Електронний ресурс]. – Режим доступу https://zakon.rada.gov.ua/laws/show/z0019-05

5. Кузьменко О. Г. Інвестиційна діяльність страхових компаній / О. Г. Кузьменко. // Фінансовий простір. – 2013. – №3. – С. 159–163.

6. Марценюк — Розарьонова О.В. Особливість і стан розвитку страхового ринку України / О.В. Марценюк-Розарьонова // Економічні науки. — 2014. — № 7. — С. 48—50.