Бикова Олена Олександрівна,

студентка VI курсу факультету економічних наук

Чорноморський національний університет імені Петра Могили

м. Миколаїв, Україна

В статті проаналізовано сутність сталого розвитку підприємства. Розглянуто схему розроблення методів управління сталим розвитком підприємства. Проаналізовано концептуальну схему управління сталим розвитком підприємства.

Ключові слова: сталий розвиток, управління сталим розвитком, економічний розвиток, механізм управління, обмежені ресурси.

Постановка проблеми. Пошук механізмів забезпечення стабільності функціонування вітчизняних підприємств за умов нестабільності зовнішнього середовища їх функціонування в наш час набуває все більшої актуальності. Це зумовлює необхідність вивчення всієї множини підходів до управління підприємством, що зустрічається у міжнародній практиці. Зважаючи на те, що у світі все більше підприємств приділяють увагу проблемі сталості розвитку через пошук шляхів ефективного використання наявних ресурсів та зниження негативного впливу на навколишнє середовище незворотність зміни підходів до управління вітчизняними підприємствами у даному напрямку стає очевидною.

Аналіз останніх джерел і публікацій. Проблемам сталого розвитку присвячені наукові дослідження В. Гейця, В. Герасимчука, О. Раєвнєвої, Б. Данилишина, О. Єфремова, О. Котикової, Л. Корнійчука, Н. Кирич, Л. Мельника, О. Шубравської, В. Пономаренка та інших учених. Серед зарубіжних дослідників теоретико-методологічним аспектам цих проблем значну увагу у своїх працях приділяли В. Данилов-Данільян, Г. Дейлі, О. Зеткіна, О. Кузнєцов, Т. Сухорукова. Аналіз результатів досліджень науковців показує, що, незважаючи на їхню високу наукову і практичну цінність, існує потреба в системному та комплексному вивченні проблем управління сталим розвитком підприємства.

Виклад основного матеріалу. Теорія сталого (стійкого) розвитку є провідною теорією сучасної економіки, яка своєю появою, з одного боку, підірвала фундаментальну основу традиційної економіки – необмежене економічне зростання, з іншого – заклала основи для теоретичного обґрунтування способу подолання циклічності у економічному розвитку світового господарства [1, c. 340].

До теперішнього часу в сфері теоретичного знання про процеси сталого розвитку існує три основних підходи – ресурсний, біосферний та інтегративний. Основним принципом біосферного підходу є підпорядкування розвитку людства природним процесам шляхом відмови від благ цивілізації. Позиція ресурсного підходу – використання біосфери в якості джерела ресурсів зростаючих потреб людства, що передбачається досягти шляхом технічного прогресу. Інтегративний підхід передбачає розвиток людства у Економічні науки 12 Вісник Хмельницького національного університету 2016, № 6 єдності екологічної, економічної та соціальної сфер [2].

Традиційно, можливість чи неможливість економічного розвитку розглядається через призму певних чинників. По-перше, обмеженості наявних ресурсів. Прийнято вважати, що рівень економічного розвитку того чи іншого регіону безпосередньо залежить від наявності різних видів ресурсів – матеріальних, людських, фінансових тощо. Відсутність чи недостатність наявних ресурсів є головним обмежуючим фактором економічного зростання як нескінченної величини.

По-друге, це потреби людини, чи точніше відношення людини до споживання. З одного боку, потреби людини є досить обмеженими, з іншого – рівень споживання благ постійно зростає. Однак фактично, блага обмежені не тому, що для їх виробництва необхідні обмежені ресурси, а насамперед тому, що потреби людини і рівень споживання благ є не гармонійними.

Ставлення людей до потреб формує в їхній свідомості цінність благ, яка визначається не стільки його природними властивостями, скільки прийнятим у суспільстві (відповідно до певного історичного етапу його розвитку) суб’єктивним «баченням цінності». Достатньо згадати загально відому «ієрархію потреб А. Маслоу», яка фактично об’єднує «безумовні» потреби людини як живої істоти (фізіологічні потреби, потреба у захисті та безпеці) із «відносними» потребами, які фактично породжені існуванням людини як суспільної істоти (потреба у повазі, самоствердженні тощо).

Фактично, можна зробити висновок, що проблема сталого розвитку – це, в першу чергу, проблема усвідомленого вибору. Тобто визначення: що спонукає людей до певних дій, чому це спонукає саме до таких дій, як подібні дії можуть вплинути на життя майбутніх поколінь [1, c. 340-341].

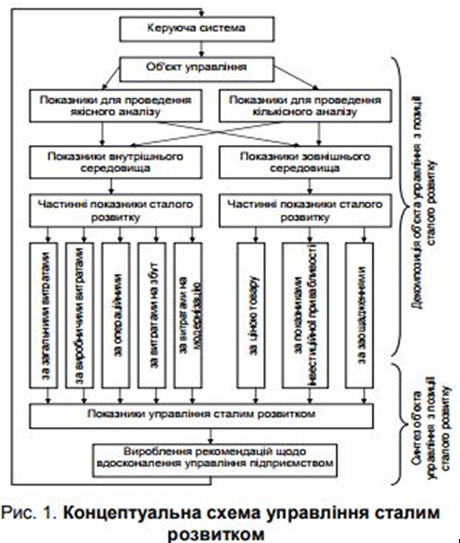

Проведені дослідження дають підставу запропонувати таку логічну схему розроблення методів управління сталим розвитком підприємства: проведення декомпозиції управління сталим розвитком підприємства на об’єкти управління та керуючу систему; запровадження методів якісного та кількісного аналізу результатів управління сталим розвитком з одночасним обмеженням кількості аналізованих показників.

Із цього випливає, що механізм управління сталим розвитком підприємства повинен включати такі елементи:

- Оцінка процесів, що тривають на підприємстві, з погляду його сталого розвитку.

- Вибір стратегічного напряму сталого розвитку підприємства.

- Визначення додаткових тактичних пріоритетів сталого розвитку.

- Оцінка стратегічного й тактичного напрямків розвитку з позиції його сталості.

- Розроблення плану заходів щодо вдосконалення механізму управління сталим розвитком відповідно до визначених стратегічних і тактичних пріоритетів.

Концептуальну схему управління сталим розвитком підприємства подано на рис. 1.

На схемі показано, зокрема, декомпозицію підприємства (об’єкта управління) і механізму управління (керуючої системи), відображено синтез механізму управління сталим розвитком – це визначення нових показників сталого розвитку на основі нових теоретично обґрунтованих підходів.

Однією з проблем управління сталим розвитком є значна кількість показників, які необхідно враховувати під час дослідження сталого розвитку. Тому потрібно, насамперед, встановити загальну множину показників, причетних до діяльності підприємства і зовнішнього впливу на нього, а згодом доцільно визначити найбільш впливові показники.

Практичний досвід показує, що необхідно обмежитися кількома такими показниками. Вироблення рекомендацій щодо сталого розвитку підприємства пропонуємо обґрунтовувати на основі двох ступенів деталізації. На першому ступені деталізації (наближеному) для сталого розвитку достатньо якісних рекомендацій, які випливають зі значень показників сталого розвитку підприємства. Під час більш конкретнішої деталізації необхідно враховувати кількісні характеристики. Виразимо їх через п’ять показників внутрішнього впливу і три показники зовнішнього впливу.

Для практичної реалізації запропонованих методів управління сталим розвитком підприємства необхідно деталізувати основні його елементи.

Висновки та перспективи подальшого дослідження. Дослідження показують, що сталий розвиток підприємства є напрямом, який проходить процес становлення в економічній науці на мікро- рівні, що підтверджує різнонаправленістю думок, міркувань, економічних доведень, щодо особливостей його сутності та формування. Однак підтримки довготривалого розвитку сьогодні потребує кожне підприємство, що можливо шляхом вивчення, систематизації тих складових, чинників впливу, які створять конструктивний погляд на вирішення зазначених питань в ключових аспек- тах, які відповідатимуть вимогам сучасних швидкозмінних, трансформацій- них умовах економіки.

Метою управління сталим розвитком підприємства має стати забезпечення стану внутрішньої рівноваги та збалансованості взаємообміну із зовнішнім середовищем, що сприятиме оптимальному пристосуванню системи (підприємства) до зовнішнього середовища і створюватиме умови для без- перервного розвитку [26, с. 125].

Як висновок, слід зазначити, що органічне поєднання управлінських процесів та їхньої цільово-управлінської узгодженості дозволяють формува- ти передумови їх взаємного розвитку. Реалізація потенціалу розвитку мож- лива через задіювання як основних функцій управління відповідного їхнього впливу на процеси діяльності через взаємну узгодженість інформації та ком- петентнісних характеристик управлінців [8, с. 172]. Тому, управління ста- лим розвитком підприємства як відкритої системи можливо з урахуванням прямих впливів зовнішнього середовища, таких як економічне, соціальне, екологічне та зворотного зв’язку на опрацьованих цільово-управлінських те- хнологіях, що базуються на різного рівня компетенціях.

Таким чином, розвиток підприємства відбувається всередині системи на збалансуванні матеріально-енерго-інформаційного обміну, а сталість є ба- зовою складовою, на якій вибудовуються процеси управління розвитком. У сучасних умовах наявний процес трансформації між економічною та страте- гічною сталістю за рахунок інтеграційних зв’язків між ресурсами, які задіяні в реалізації розвитку підприємства. Це доводить про необхідність управління даними зв’язками, саме з позиції взаємодії у внутрішньому середовищі.

Література.

1. Соціальна відповідальність влади, бізнесу, громадян : монографія : у 2 т. / за заг. ред. Г.Г. Півняка; Мін-во освіти і науки України; Нац. гірн. ун-т. – Д. : НГУ, 2014. – Т. 1. – 629 c.

2. Князєва О. А. Проблеми сталого розвитку підприємств в умовах глобалізації / О. А. Князєва, М. А. Дем’янчук // Економічний вісник університету. – 2015. – Вип. 25(1). – С.110–117. Економічні науки

14 Вісник Хмельницького національного університету 2016, № 6

3. Дима О. О. Роль посередницьких підприємств у реалізації принципів сталого розвитку / О. О. Дима // Маркетинг і менеджмент інновацій. – 2015. – № 4. – С. 260–275.

4. Elkington J. Enter the triple bottom line [Електронний ресурс]. – Режим доступу : http://www.johnelkington.com/archive/TBL-elkington-chapter.pdf

5. Пакулін С. Л. Управління сталим розвитком сучасного підприємства / С. Л. Пакулін, А. А. Пакуліна // Траектория науки. – 2016. – Т. 2, № 3. – С. 2.1–2.17.

6. Шамрін Р. В. Взаємозв'язок ефективності і сталого розвитку підприємств / Р. В. Шамрін // Економіка та держава. – 2012. – № 3. – С. 86–87.

7. Калінеску Т. В. Забезпечення сталого розвитку промислових підприємств з використанням рефлексивного підходу / Т. В. Калінеску, О. А. Шведчиков // Інноваційна економіка. – 2013. – № 1. – С. 73– 77.

8. Боженьова І.М. Концептуальні засади механізму сталого розвитку підприємства олійно-жирової промисловості / І.М. Боженьова // Вісник соціально-економічних досліджень. – 2014. – Випуск 3 (54). – С. 84–89.

9. Тужик К.Л. Індикативне управління сталим розвитком сільськогосподарського підприємства з використанням відтворювального підходу / К.Л. Тужик // Науковий вісник Національного університету

біоресурсів і природокористування України. Сер.: Економіка, аграрний менеджмент, бізнес. – 2013. – Вип. 181(6). – С. 378–385.

10. Квятковська Л.А. Реалізація принципів концепції сталого розвитку в діяльності підприємства / Л. А. Квятковська // Вісник соціально-економічних досліджень. – 2013. – Вип. 1. – С. 85–89.