Троніна Оксана Володимирівна,

Студентка 6 курсу,

Чорноморський Національний Університет ім. Петра Могили

Україна, Миколаїв

Анотація: Стаття присвячена дослідженню споживчого кредитування, механізмам його впливу на економіку і, зокрема, на сальдо торгівельного балансу. Аналізується сутність споживчого кредиту, як проява системи суспільних потреб, його місце у сучасній банківській системі функціонування в кризових економічних умовах.

Ключові слова: Споживче кредитування, споживання, споживчі потреби, ставка відсотку, імпорт, експорт, від’ємність сальдо торгівельного балансу .

Постанова проблеми: Фінансова, соціальна, -макро та мікроекономічна сутність споживчого кредиту породжує диспути серед економістів через те, що охоплює різні прояви та сфери життя людини як частини соціуму та економічного агента. Саме тому стаття присвячена проблемі впливу споживчого кредитування на різні економічні рівні та розглядається в розрізі його кореляції з динамікою чистого експорту.

Мета: Беручи до уваги неоднозначність впливу споживчого кредитування, метою статті є аналіз впливу кредитування на від’ємність сальдо торгівельного балансу й ефекту, який воно чинить на стан економіки. Виявити кореляцію, еластичність й змоделювати можливі зміни у сальдо торгівельного балансу і, як наслідок, економічних результатах. Проаналізувати в цьому контексті ставку кредитування і причини та наслідки співставлення позитивного й негативного ефекту споживчих кредитів. Розробити рекомендації щодо нівелювання негативного впливу споживчого кредитування на експортно-імпортні операції.

Це питання ретельно вивчали такі видатні постаті як Дж. Кейнс, С. Кузнец, І.Фішер, М.Фрідмен, А.Андрю, Р.Прумберг. Серед вітчизняних дослідників аспекти банківського сектору, зокрема кредитування, розглядали В.Геєць, А.Даниленко, С.Шумська, В.Шевчук, А.Чухно та інші.

Виклад: Кредитування кінцевого споживання як засіб збільшення сукупного платоспроможного попиту безумовно стимулює розширення обсягів виробництва товарів та послуг, на придбання яких витрачаються кредитні кошти. Так, для вітчизняної науки характерне об’єднання усіх видів товарів та послуг для задоволення власних потреб, в той час, коли Західна теорія виділяє окремі статті «сумарних витрат домогосподарств», наприклад купівля будинків відноситься до інвестицій [3,c.208]. Серед головних причин популярності кредитування у населення – недостатні доходи, незадоволеність забезпеченням поточних витрат та позитивні очікування щодо зростання доходів. Зокрема, ця думка була сформована ще М.Ландрі, про те, що люди максимізують сукупну корисність протягом подальшого життя; вони готові заплатити за сьогоднішні блага дорожче при умові, що дохід буде з часом рости [3,c.403]. Виявлений у цьому соціальний сенс кредитування полягає в задоволенні важливих споживчих потреб, що не можливо реалізувати лише власним капіталом. Можливість майже миттєво придбати бажані речі, нездатність оцінити власні матеріальні можливості, недооцінка дійсної корисності речі у тій чи інший ситуації для певного споживання, несхильність до заощаджень – ці фактори є нестабільним підґрунтям споживання, марнотратством кредитних коштів, що призводить до боргового тягаря, невиплати кредиту, втрати заощаджень чи майна [1,c.7].

Деякі дослідники і вчені-економісти, серед них Рей Даліо загалом вважають споживче кредитування негативним чинником, що виступає лише засобом перерозподілу негарантованого персонального боргу у часі, що має руйнівний вплив на економіку домогосподарства і у масштабі держави. Думка інституціоналістів, що задоволення споживчих потреб за рахунок споживчого кредитування приносить відчутний соціальний ефект на фоні позитивного впливу на ВВП явно йде у розріз концепції кредитних циклів. Вкрай важливим є факт того,що споживче кредитування – суттєвий аспект банківської діяльності, що стимулює цю галузь за рахунок прискорення обігу коштів. Так наприклад, частина споживчих кредитів ПАТ «ПриватБанк» складає 25% від загального кредитного портфелю, а в ПАТ «УкрСиббанк» - 47,6%.

Заохочення сукупної пропозиції, що безумовно може розглядатися як плюс споживчого кредитування, працює лише за умови рівності внутрішнього попиту і пропозиції.

Таблиця 1

Темпи приросту, %

|

Роки |

Темп зростання кредитування |

Темп зростання виробництва |

Темп інфляції |

|

2008 |

61,771 |

29,84278 |

22,3 |

|

2009 |

-26,3182 |

-14,1403 |

12,3 |

|

2010 |

-10,3352 |

33,21795 |

9,1 |

|

2011 |

2,643 |

25,71406 |

4,6 |

|

2012 |

-0,9356 |

-1,57894 |

-0,2 |

|

2013 |

9,87 |

0,783 |

0,5 |

Об’єктивне перевищення попиту, стимульоване кредитуванням, призведе до зростання цін, і ВВП, який збільшиться за рахунок цього, буде мати по-суті інфляційну основу.

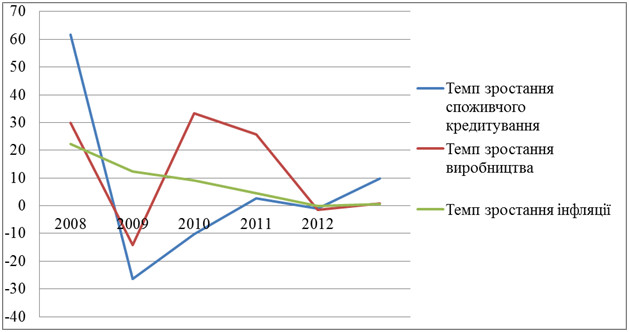

Рис.1. Графік темпів приросту

На графіку зображено перевищення темпу зростання кредитування темпів зростання виробництва й рівень інфляції що об’єктивно поглинає обсяги виробництва.

Неможливо оминути негативний вплив споживчого кредитування на мікрорівні. Проблема, що характерна для західних економік з розширенням споживчого кредитування поширюється і в Україні. Це стосується банкрутства домогосподарств, високої заборгованості населення та боргового мультиплікатор, що можна пов’язати з низкою традиційних і новостворених причин. З точки зору мікроекономіки, логічним є прагнення не тільки залишатися на певному споживчому рівні, а й перманентно підвищувати його. Кредитні кошти дозволяють індивіду споживати речі та послуги, що поліпшують якість його життя, але не створюють активної бази відтворення. За таких умов при недостатніх поточних доходах залучення кредитних коштів призводить до надмірної заборгованості і банкрутства.

Створення зацікавленості серед працівників кредитних відділів банку у залученні нових дебіторів та спрощення процедури кредитування привело до повільного збільшення кредитування, в тому числі, негарантованого, що виявилось у зростанні рівня заборгованості до 60% від особистого доходу [8c.16].

До неоднозначної ситуації на рівні домогосподарств приєднуються ще більш суперечлива роль споживчого кредитування на макрорівні і у сфері експортно-імпортних відносин. Так споживче кредитування має суттєвий вплив на розбалансування, нагромадження та споживання через зростання споживчого попиту за умов неадекватного зростання обсягів виробництва та інвестиційної активності. Це призводить до стимулювання імпорту замість стимулювання економічного зростання. Деякі вчені притримуються думки, що споживче кредитування не має істотного впливу на імпорт, через превалювання в імпорті енергоресурсів [7,c.5]. Але обмежувати вплив споживчого кредитування лише інфляційними процесами, на нашу думку, не варто. Коефіцієнт кореляції між обсягами кредитування та чистим експортом складає -0,7, тобто виявляє наявність чіткої оберненої залежності між зростанням споживчого кредитування та зменшенням експорту у порівнянні з імпортом.

Кореляція розрахована за формулою:

Значні темпи зростання імпорту зумовлюються, між іншим, тим, що споживчі потреби, на яких базується споживчий попит фіксуються на товарах іноземного виробництва, що сприймаються як більш якісні, престижні. Відсутність вітчизняних аналогів чи їх не конкуренто спроможність остаточно замикає товарообіг між імпортною продукцією кредитними коштами, що були взяті на їх придбання. Таким чином за умови негативного сальдо торгівельного балансу подальше стимулювання експорту через заохочення споживчого користування не є доцільним. З підвищенням обсягів споживчого кредитування сальдо торгівельного балансу змінювалось у зворотній залежності.

В таких умовах тренд сальдо торговельного балансу має низхідну тенденцію, тобто розрив обсягів імпорту та експорту дедалі збільшуватиметься. Національний банк не реагує на гнітючу динаміку чистого експорту, хоча це питання постає у розробці адекватних засобів обмеження імпорту.

У короткостроковому періоді тренд обсягів споживчого кредитування, залишиться стабільним, не зважаючи на можливе звуження ринку через реакцію НБУ. Серед деяких експертів поширена думка, що облікова ставка буде зростати дещо зменшуючи тенденції балансу чи не буде знижуватись через високий попит на валюту, викликаний валютизацією економіки та монетарною політикою, що спрямована на стримування попиту на валюту [6,c.3].

Зараз про те рестрикційні заходи залишаються теоретичними розробками, й ставка кредитування застигла на відмітці 7,5 – найнижчій за останні 10 років.

Щоб змоделювати прогнозовані значення сальдо торговельного балансу було застосовано метод регресивного рівняння, у яке в якості залежної змінної введено чистий експорт а об’єм споживчого кредитування – незалежною. Спробу спрогнозувати значення незалежної змінної через відсоток кредитування було спростовано через низький рівень кореляції – 0,3. Це звісно не означає, що між ставкою відсотку та об’ємами кредитування не існує залежності, але обрані математичний інструмент не дозволяє брати до уваги ряд важливих факторів, починаючи з часового лагу і закінчуючи мікроекономічною кон’юнктурою. Тому для узагальненої моделі було прийнято рішення використовувати темпи приросту об’ємів споживання, кредитування. Це дозволяє змоделювати показники чистого експорту за умови суттєвого збільшення або зменшення кредитування, що може бути досягнуто комплексом заходів у тому числі зміною процентної ставки по кредитам, стримування активності банків, зменшення учасників ринку. Також прогнозовані об’єми кредитування можуть сформуватися й без прямого впливу через кризовий стан економіки, тощо.

Прогнозовані значення об’ємів кредитування були отримані шляхом додавання значення середнього темпу зростання до показника останнього року (2013) та відповідно віднімання.

Таблиця 2

Динаміка зміни обсягу кредитування і сальдо торговельного балансу

|

Роки |

Обсяг кредитування, млрд. грн |

Номінал. зміна, млрд.грн |

Зміна, % |

Від’ємність сальдо торгівельного балансу, млрд.грн |

Номінальна зміна, млрд.грн |

Зміна, % |

|

2006 |

56 |

|

|

13,5 |

|

|

|

2007 |

109 |

53,0 |

94,64 |

42,2 |

28,7 |

212,59 |

|

2008 |

179 |

70,0 |

64,22 |

80,7 |

38,5 |

91,23 |

|

2009 |

129 |

50,0 |

27,93 |

19 |

61,7 |

76,46 |

|

2010 |

118 |

11,0 |

8,53 |

32 |

13 |

68,42 |

|

2011 |

131 |

13,0 |

11,02 |

71,1 |

39,1 |

122,19 |

|

2012 |

130 |

1,0 |

0,76 |

110,1 |

39 |

54,85 |

|

2013 |

135,5 |

5,5 |

4,23 |

120,7 |

10,6 |

9,63 |

|

Середня зміна |

|

29,1 |

30,19 |

|

32,9 |

90,77 |

|

Прогнозні значення |

106,4 |

29,1 |

21,48 |

101,1 |

19,6 |

16,24 |

|

164,6 |

29,1 |

21,48 |

393,9 |

273,2 |

226,35 |

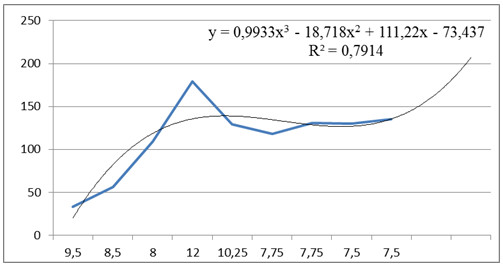

Рис.2. Динаміка зміни обсягів кредитування

Динаміка поступового але суттєвого зростання обсягів кредитування цілком відповідає тенденції до збільшення від’ємності сальдо торгівельного балансу.

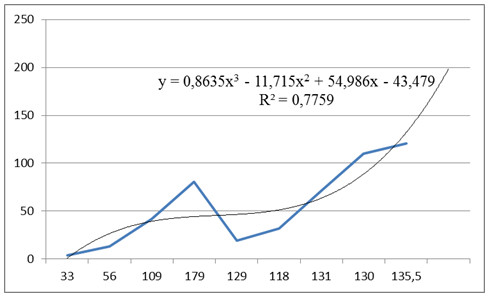

Рис.3. Динаміка зміни від’ємності сальдо торговельного балансу

За розрахунками отриманими за допомогою поліномінального рівняння регресії 3-го ступеня, прогнозне значення сальдо торговельного балансу за умови підвищення об’ємів кредитування становить – 393,9 млрд.грн, що значно вище за зафіксоване попереднє, це загалом відповідає тенденції згідно з якою зміна обсягів кредитування на певну суму викликає кількісно більший ефект, що від відображається у несиметричному співвідношенні зміни обсягу кредитування та торговельного балансу. На увагу заслуговує й показник, при зниженні обсягів на 30,1% - дефіцит складатиме 101,1 млрд. грн. тобто продемонструє зниження лише на 16,2 % при середньому 90,4%. Суто теоретично, для досягнення дефіциту торгового балансу – 5,5 млрд. грн. необхідно було б скоротити до 0,99 млрд. грн. Розрахунки й моделювання дозволяють зробити декілька важливих висновків.

По-перше, навіть при умовному характері прогнозу очевидне збільшення дефіциту торговельного балансу, що неминуче призведе до послаблення позиції національної валюти, особливо в теперішніх умовах різної девальвації.

По-друге, міри пов’язані зі стабілізацією експортно-імпортних відносин повинні бути адекватними і брати до уваги всі фактори, що мають вплив на торговельний баланс не зосереджуючись лише на кредитній ставці, як способі стримування споживчого кредитування, що в свою чергу призведе до зниження імпорту. Як показують розрахунки, зниження об’ємів кредитування повинно мати дійсно відчутні масштаби для економіки, щоб суттєво вплинути на імпортно-експортне співвідношення в результаті.

Щодо рекомендацій, які можуть бути розроблені після аналізу отриманих результатів, то зменшення обсягів кредитування особливо за допомогою такого інструменту як ставка проценту з великою вірогідністю очікуваних результатів не принесе й переорієнтації на внутрішній ринок не вийде. Вітчизняний виробник не може запропонувати споживачу відповідний рівень якості товару, що міг би конкурувати з закордонними виробниками. Тож ми бачимо у підвищенні конкурентоспроможності вітчизняних виробників не тільки спосіб переорієнтувати споживача на внутрішній ринок, але й нівелювати зростання дефіциту торговельного балансу, й хоча це не вирішує проблеми відтоку капіталу, це підвищить рівень покриття експорту імпортом, коефіцієнт якого зараз низький з поганим прогнозом.

Висновки: В статті було розглянуто актуальні проблеми споживання, сукупного попиту, споживчих потреб та кредитування. Проаналізовано сутнісні ознаки споживчого кредитування, його позитивний та негативний вплив на економіку. Було розглянуто кредит у розрізі діяльності банку, його роль в банківській системі сучасної України. Особлива увага приділена взаємовідношенню обсягів споживчого кредитування й сальдо торговельного балансу. В ході застосування інструментарія економіко-математичного моделювання було встановлено суттєвий кореляційний зв'язок між обсягом спожив чого кредитування та чистим експортом, і встановлено відсутність очевидної кореляції між ставкою відсотка та обсягом кредитування.

На основі аналізу статистичних даних було розраховано середні темпи зростання обсягів кредитування та дефіциту торговельного балансу, побудовано тренди, знайдено прогнозні значення і їх вплив на економічні показники.

На основі цього було зроблено комперативний аналіз впливу споживчого кредитування на економіку, розроблені рекомендації з урахуванням зовнішніх тенденцій та внутрішнього потенціалу української економіки.

Список використаних джерел

1. Алексеєнко Л. Споживче кредитування в Україні, тенденції та перспективи розвитку. Л. Алексеєнко, С. Турняк. // Наука й економіка. – 2011. – №2 - с. 7-10

2. Вітменський В.В. Моделювання економіки: Навч. Посібник. – К:КНЕУ, 2003 – 408 с.

3. Герл Р. Верідан. Мікроекономіка : проміжний рівень. Сучасний підхід: Навч. Посібник. – Лібра ВД ,2012 – 632 с.

4. Офіційний сайт Державного комітету статистики України. Режим доступу:[ukrstat.gov.ua]

5. Офіційний сайт Національного Банку України. Режим доступу:[bank.gov.ua]

6. Офіційний портал Мінфін. Режим доступу:[minfin.com.ua]

7. Ніколайчук С. Аналіз стійкості дефіциту поточного рахунку платіжного балансу та зовнішньої торгівлі в умовах фінансової кризи: гіпотетичні й реальні шляхи і заходи їх вирішення / В.Г. Андрійчук// Зовнішня торгівля і право та економіка. – 2008. - №6- с. 5- 9

8. Римар С. Споживчий кредит – підвищення життєвого рівня споживачів / С. Римар// Банківська справа 2010. - №4. – с.16-20

9. Шевчук В.О., Копіч Р.І. Вплив сальдо бюджету на макроекономічні показники/ В.О. Шевчук// Фінанси України 2009. -№3- с. 3-5

10. Панчишина С.М. Аналітична економія: макроекономіка та мікроекономіка. – «Знання», 2013 – 615 с.