Бикова Олена Олександрівна,

студентка V курсу факультету економічних наук

Чорноморський національний університет імені Петра Могили

м.Миколаїв, Україна

Малашевська Наталія Анатоліївна

студентка V курсу факультету економічних наук

Чорноморський національний університет імені Петра Могили

м.Миколаїв, Україна

В статті проаналізовано ризики інноваційної діяльності підприємств. Розглянуто класифікацію, зміст і методи реагування на ризики та етапи управління ними. Проаналізовано методи оцінювання економічного ризику. Запропоновано рекомендації із вдосконалення методик визначення ефективності управління ризиками.

Ключові слова: ризик, інноваційна діяльність, ризики інноваційної діяльності, управління ризиками, квантифікація ризику.

Постановка проблеми. Інноваційна діяльність як процес набуває сенс лише тільки тоді, коли ефективність бажаного результату перевищує можливий ризик в процесі його досягнення. І чим більше бажаний ефект від очікуваного результату, тим вище ризик, якому будуть піддаватися учасники досягнення цього результату. Ризик і інновації — дві взаємозалежні категорії, тому повністю уникнути ризик неможливо в цій діяльності. І тут існує проблема в мінімізації ризику для збільшення ефективності бажаного результату. Дана проблема стосується не тільки інноваційної діяльності, але і господарювання в цілому.

Аналіз останніх джерел і публікацій. Проблемам управління ризиками на підприємстві та методів їх удосконалення присвячено багато наукових публікацій вітчизняних та зарубіжних авторів, зокрема: Дж. М. Кейнса, Дж. Міда, Дж. Неймана, В.В. Вітлінського, І.Т. Балабанова, С.М. Ілляшенко, В.І. Покотилова, Т.Г. Плисюк, А.О. Князевич, О.В. Крайчук та ін.

Виділення не вирішених раніше частин загальної проблеми. У працях цих авторів досліджено проблеми ризиків інноваційної діяльності, наведено класифікацію та детальні якісний та кількісний аналізи різноманітних ризиків, висвітлено підходи щодо управління і мінімізації ризиків, розглянуті методи їх моделювання тощо. Однак деякі науково-теоретичні та методологічні проблеми управління ризиками інноваційної діяльності залишилися недостатньо вивченими, а саме: відсутні методики врахування ризику у розвитку інноваційних структур, недостатньо розроблено та висвітлено у наукових працях вітчизняних та зарубіжних вчених проблему управління ризиками.

Для проведення дослідження було використано метод збору, аналізу та синтезу інформації.

Формулювання цілей статті. Метою статті є аналіз ризиків в інноваційній діяльності, розробка рекомендацій щодо управління цими ризиками.

Виклад основного матеріалу. Інноваційна діяльність завжди супроводжується ризиками, а з іншого боку – сама є джерелом ризиків. При цьому результативність інноваційної діяльності прямо залежить від того, наскільки точно оцінено ризик, а також від того, наскільки адекватно визначені методи управління ним.

Під ризиком в інноваційній діяльності слід розуміти можливість (загрозу) втрати господарюючим суб'єктом частини своїх ресурсів, недоотримання доходів чи виникнення додаткових витрат у результаті здійснення виробничо-збутової і фінансової діяльності, яка спирається на нові технології, нові продукти, нові способи їхньої реалізації і т. д. [5]

Ризик інноваційної діяльності виникає тоді, коли існує більше ніж один варіант реалізації нововведення. У загальному вигляді ризик інноваційної діяль-ності фахівці [1, с. 123; 2, с. 76; 6 с. 275] визначають як імовірність втрат, що виникають при вкладенні коштів у виробництво нових товарів (послуг), розробку нової техніки й технологій, які не матимуть очікуваного попиту на ринку, а також при вкладенні коштів у розробку управлінських інновацій, які не дадуть очікуваного ефекту.

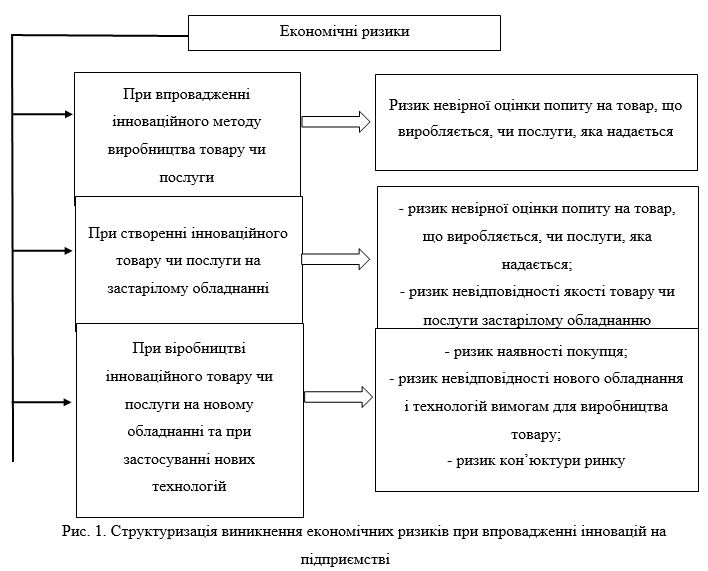

У світовій та вітчизняній спеціальній літературі поняття «управління ризиками» використовується у широкому та вузькому значенні. У широкому розумінні управління виступає мистецтвом і наукою, спрямованих про забезпечення умов успішного функціонування будь-якої виробничо-господарської одиниці в умовах ризику; у вузькому – являє собою процес розробки й впровадження програми зменшення будь-яких, випадково виникаючих, збитків фірми. Особливо важливим є врахування ризику при впровадженні конкретних інновацій в сфері діяльності підприємства. Для структуризації підходів при управлінні економічними ризиками в умовах запровадження інновацій на підприємствах виділені варіанти їх виникнення, що подані на рисунку 1. Вони характеризують виробничий процес та виявляють закономірності, пов’язані з просуванням інноваційного товару чи послуги на відповідний ринок.

Загалом до ризиків, що виникають в процесі інноваційної діяльності, належать такі:

- ризики помилкового вибору напряму інноваційної діяльності;

- ризики недостатнього забезпечення інноваційної діяльності фінансуванням;

- ризики постачання ресурсами, необхідними для інноваційної діяльності;

- маркетингові ризики збуту результатів інноваційної діяльності;

- ризики виникнення непередбачених витрат і зниження доходів;

- ризики посилення конкуренції;

- ризики, пов'язані з недостатнім рівнем кадрового забезпечення;

- ризики, пов'язані із забезпеченням прав влас- ності на інноваційний продукт тощо. [3]

Джерело: [7]

Ідентифікація ризиків реалізації інноваційного проекту полягає в усвідомленні того, які події можуть мати негативний вплив на проект, тобто визначення потенційних джерел інноваційного ризику. Перелік таких негативних подій повинен бути вичерпним, тобто має охоплювати усі поте- нційні ризикові події, які можуть настати, незалежно від наслідків цих подій чи від їх ймовірності настання. Такий перелік повинен уточнюватися протягом усього періоду реалізації інноваційного проекту. На першому етапі управління ризиками інноваційної діяльності важливо виділити види інноваційних ризиків залежно від наслідків, які вони можуть мати для підприємства-інноватора у процесі безпосередньої реалізації інноваційного проекту. Зокрема, істотний вплив на інноваційні проекти підприємства можуть чинити так звані ризики мікросередовища, до яких належать:

- організаційні ризики (неефективна стратегія інноваційної діяльності підприємства, незадовільна організація роботи підрозділів, які займаються інноваційними розробками, неефективно побудовані канали поширення інформації в процесі інноваційної діяльності, можливі конфлікти в процесі реалізації інноваційних розробок, тощо);

- маркетингові ризики (неефективний підбір відповідних маркетингових стратегій пропагування та впровадження інновацій);

- продуктові ризики (неефективний підбір відповідних технологій, постачальників ресурсів, підрядників, неякісно організована система управління запасами тощо);

- фінансові ризики (брак необхідних для реалізації інноваційних проектів коштів, погіршення фінансового стану підприємства, складність одержання зовнішніх позик для фінансування інноваційних проектів тощо);

- ризики управління персоналом (неспроможність штатних працівників підприємства самостійно реалізувати інноваційний проект, плинність кадрів, неефективна система мотивування працівників, які задіяні у процесі інноваційної діяльності тощо).

Ступінь ризику залежить від наступних факторів: обсягів отриманої точної інформації; рівня розробки методології та теорії проблем, які використовуються в процесі пошуку інноваційних ідей; виду впровадження етапів; рівня професіоналізму робітників тощо.

Основним елементом процесу управління ризиком інноваційної діяльності є визначення методу оцінювання економічного ризику. Існують такі основні методи оцінювання економічного ризику:

1. Статистичний метод оцінювання ризику полягає у вивчені статистики втрат (негативних наслідків реалізації рішень), які мали місце в аналогічних видах підприємницької діяльності. При цьому можуть використовуватись різні способи оцінювання, в тому числі і дисперсійний аналіз. Основним показником, який розраховується на підставі статистичного методу, є частота втрат, пов’язаних із певним видом діяльності. [4]

2. Метод доцільності затрат, орієнтований на ідентифікацію потенційних зон ризику по проекту. [4] Узагальненим фактором ризику тут вважається перевитрата коштів порівняно із заплано-ваним обсягом. При цьому перевитрати по проекту можуть бути викликані одним із чотирьох факторів або їх комбінації:

1) первісна недооцінка вартості проекту;

2) зміна меж проектування;

3) зміни в продуктивності;

4) збільшення первісної вартості проекту. Врахування таких факторів дозволяє, після розбивки інвестиційного процесу на окремі стадії, оцінити зону ризику, в яку потра-пляє проект на кожній стадії і таким чином захистити інвестора від критичного та катастрофічного ризиків, оскільки на кожній стадії інвестор може прийняти рішення про припинення асигнувань по проекту.

3. При досліджені складних систем, до яких входять і фінансові системи, виникають проблеми, які виходять за межі формальних математичних поставок завдань. Тому дуже часто для оцінювання ризику використовують метод експертного оцінювання. Основна ідея цього методу полягає у використанні інтелекту людей та їх здатності знаходити рішення слабо формалізованих завдань. Методика проведення експертного оцінювання:

1) формування мети оцінювання;

2) постановка завдання;

3) створення групи управління процесом оцінювання;

4) опис форми отримання необхідних результатів;

5) підбір експертів та визначення їх компетентності. Підбір експертів повинен здійснюватись таким чином, щоб фахівці, які увійшли в групу, по-перше, були обізнані в специфіці роботи підприємства (об’єкта рішень); по-друге, не були б зацікавленні в результатах оцінювання. Тому, як правило, до групи експертів включають 2–3 фахівців підприємства і 2–3 зовнішніх експертів.

Компетентність експертів об’єктивно визначається ступенем їхньої кваліфікації у певній області знань, шляхом аналізу професійної, наукової та іншої діяльності.

Суб’єктивний метод оцінювання компетентності полягає у взаємному оцінюванні кожним експертом кваліфікації своїх колег і своєї за певною шкалою. Після оброблення результатів опитування встановлюється компетентність експертної групи, яка визначає можливу похибку оцінювання;

6) складання анкет опитування;

7) вибір методу отримання інформації;

8) безпосереднє опитування експертів;

9) оброблення результатів і складання звіту для прийняття рішення. [7]

4. В основі аналітичного методу лежить класичне правило ринкової економіки про те, що більший ризик пов’язаний з більшим доходом, тому застосування будь-якого методу з аналітичних менеджер зводить до оцінювання приросту доходу проекту і приросту ризику проекту, тобто граничної корисності.

5. Для аналізу ризику, яким може бути обтяжений проект, може стати в пригоді інформація про вплив факторів ризику подібних за сутністю проектів, виконаних раніше. Для цього створюється інформаційна база і на підставі її дослідження роблять узагальнення і приймають рішення щодо проекту. Недоліком цього методу є його описовий характер, а також є, що з часом влив факторів ризику навіть на подібні проекти може змінитися, так само може змінитись і сам «набір» факторів ризику.

Для ефективного управління інноваційним ризиком, необхідно мати певний план послідовних дій, які будуть визначати, що необхідно робити на певному етапі, які методи і заходи застосовувати.

Найбільш поширеними є такі етапи управління ризиками інноваційної діяльності підприємств:

виявлення можливих інноваційних ризиків;

визначення ймовірності виникнення кожного такого ризику;

оцінка наслідків ризику;

визначення способів реагування на виявлені та оцінені ризики. [9]

Ідентифікація ризиків реалізації інноваційного проекту полягає в усвідомленні того, які події можуть мати негативний вплив на проект, тобто визначення потенційних джерел інноваційного ризику. Перелік таких негативних подій повинен бути вичерпним.

На першому етапі управління ризиками інноваційної діяльності важливо виділити види інноваційних ризиків залежно від наслідків, які вони можуть мати для підприємства-інноватора у процесі безпосередньої реалізації інноваційного проекту.

Середній за наслідками вплив на реалізацію інноваційних проектів можуть мати так звані ринкові ризики, до яких належать: складність прогнозування кон'юнктури у тій чи іншій сфері діяльності, зростання рівня конкуренції, існування різноманітних бар'єрів входження на ринок з інноваційними продуктами тощо.

Наступним кроком після виявлення усіх можливих ризиків реалізації інноваційного проекту є так звана квантифікація ризику, тобто кількісне вираження ймовірності виникнення кожного такого ризику та оцінка його впливу на реалізацію інноваційного проекту. Через те, що квантифікацію ризику здійснюють досить часто в умовах обмеженого доступу до повної та об'єктивної інформації, а також через те, що на неї істотно впливає суб'єктивний чинник експертів, доцільно результати квантифікації ризику розуміти не як абсолютно істинні розрахунки можливих втрат, а лише як підставу для поділу інноваційних ризиків на істотні (тобто такі, на які варто звертати увагу та застосовувати відповідні засоби реагування) та неістотні (такі, які можна проігнорувати або не вживати щодо них жодних засобів реагування). На цьому етапі можна використовувати, насамперед, власний досвід щодо аналогічних подій у минулому у сфері реалізації подібних інноваційних проектів. Також можливим є застосування експертного методу, залучення зовнішніх консультантів, а також побудова різноманітних моделей, їх розробка та апробація у реальних чи віртуальних умовах. Досить поширеними у сфері кількісної оцінки ймовірності виникнення ризиків, а також оцінки наслідків їх впливу на результати реалізації інноваційних проектів є статистичні та математичні методи, а також різноманітні програмні продукти аналізу ринку (метод Monte Carlо, аналіз сценаріїв тощо).

Головним завданням квантифікації ризику є його кількісне представлення у так званій монетарній вартості, яка є функцією двох змінних: ймовірності виникнення ризику та його наслідків у вигляді втрат, які можуть виникнути, коли ризикова подія настане. Такі розрахунки стають вихідною базою для віднесення кожного інноваційного ризику до відповідного виду, а також для застосування різноманітних способів уникнення чи запобігання таким ризикам.

Важливим елементом процесу управління ризиком інноваційної діяльності є визначення способів реагування на виявлені та оцінені ризики. У теорії та практиці найбільш поширеними методами реагування на ризики є:

- уникнення інноваційних ризиків, найчастіше через усунення причини таких ризиків (наприклад, придбання прав власності на готові інноваційні розробки, залучення до реалізації інноваційного проекту кваліфікованого підрядника тощо);

- прийняття інноваційних ризиків, яке може бути як пасивним (коли свідомо приймаються ті ризики, який мають низький рівень негативного впливу на реалізацію інноваційного проекту), так і активним (коли розробляється план дій у випадку настання ризиків, що загрожують інноваційному проекту);

- оптимізація (зниження) ступеня інноваційних ризиків (наприклад, через створення відповідних резервів, страхування ризиків тощо). [8]

Найважливішим елементом аналізу інноваційного ризику є усвідомлення усіма учасниками інноваційної діяльності того, що дійсно ризиковою поведінкою підприємства є не реалізація інноваційних проектів, а відмова від їх здійснення, що призведе у майбутній перспективі до погіршення конкурентоспроможності підприємства та втрати ринкових позицій.

Висновки та перспективи подальших досліджень.

На сучасному етапі розвитку економіки України темпи впровадження інновацій на підприємствах є дуже низькими, що обумовлено певними чинниками, одним з яких є висока ризикованість даного виду діяльності. Для покращення стану інноваційної активності підприємств необхідно знижувати негативні наслідки ризиків, а, отже, ризиками необхідно управляти.

Управління ризиками в інноваційній діяльності буде більш ефективним, якщо враховуватиме характерні особливості інновацій. З огляду на це, було наведено обґрунтування доповнення процесу управління ризиками в інноваційній діяльності етапами переведення невизначеності в ситуацію ризику та ранжування ризиків, що дозволило певною мірою врахувати специфіку інноваційної діяльності.

Недосконалість методичного апарату щодо оцінювання ризиків та аналізу ефективності заходів з управління ризиками в інноваційній діяльності може призвести до помилок у розрахунках, і, як наслідок цього, до прийняття недоцільних управлінських рішень. Аналіз основних методів оцінювання ризиків дозволив виявити їх недоліки та розробити рекомендації із вдосконалення: доцільно результати квантифікації ризику розуміти не як абсолютно істинні розрахунки можливих втрат, а лише як підставу для поділу інноваційних ризиків на істотні та неістотні; залучення зовнішніх консультантів, а також побудова різноманітних моделей, їх розробка та апробація у реальних чи віртуальних умовах.

Література:

1. Бабенко Т. Ю. Управління ризиками інноваційної діяльності на підприємстві / Т.Ю. Бабенко [Електронний ресурс]. – Режим доступу до ресурсу:https://feu.kneu.edu.ua/ua/confere_nce/conf_social_dev_ukr_12/section1/tez13/.

2. Донець Л.І. Обґрунтування господарських рішень і оцінювання ризиків [Текст] : навч. посібник / Л.І. Донець. – К. : Центр учбової літератури, 2012. – 472 с.

3. Жежуха В.Й. Ризики інноваційної діяльності / В.Й. Жежуха // Науковий вісник НЛТУ України. – 2009. – Вип. 19.2. – С. 177–182.

4. Ілляшенко С. М. Управління інноваційним розвитком: проблеми, концепції, методи: Навч. посіб. - Суми: ВТД «Університетська книга», 2003.- 278с.

5. Покотилова В.І. Система управління ризиками інноваційної діяльності / В.І. Покотилова // Економіка АПК.- № 2 - 2009 - С. 42-46.

6. Закон України "Про інноваційну діяльність" [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua.

7. Плисюк Т. Г. Методи оцінки інноваційних ризиків підприємств // Т. Г. Плисюк / Економіка. Фінанси. Право. − №8/1. − 2014. − С. 39−43.

8. Ілляшенко С. М. Управління інноваційним розвитком: проблеми, концепції, методи: Навч. посіб. - Суми: ВТД «Університетська книга», 2003.- 278с.

9. Князевич А. О. Механізми управління інноваційним розвитком : моногр. / А. О. Князевич, О. В. Крайчук. – Рівне : РДГУ, 2011. – 133 с.

10. Карпунь І. Н. Ризики в інноваційній діяльності підприємств / І. Н. Карпунь // Збірник науково-технічних праць. Науковий вісник НЛТУ України. − Вип. 19.12. – 2009. − С. 202−207.

Е.А. Быкова,

Черноморский национальный университет имени Петра Могилы,

г. Николаев, Украина

РИСКИ В ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ И УПРАВЛЕНИЯ ИМИ

В статье проанализированы риски инновационной деятельности предприятий. Рассмотрена классификация, содержание и методы реагирования на риски и этапы управления ими. Проанализированы методы оценки экономического риска. Предложены рекомендации по совершенствованию методик определения эффективности управления рисками.

Ключевые слова: риск, инновационная деятельность, риски инновационной деятельности, управления рисками, квантификация риска.

O.O. Bykova,

Petro Mohyla Black Sea National University, Mykolayiv, Ukraine

RISKS IN INNOVATIVE ACTIVITIES AND MANAGEMENT

The article analyzes the risks of innovation activity. Considered classification, content and methods for responding to the risks and stage management. The methods of evaluation of economic risk. Recommendations to improve the methods of determining the effectiveness of risk management.

Keywords: risk, innovation, risk innovation, risk management, risk quantification.