Вакулич Марія Михайлівна,

кандидат економічних наук, доцент

Університету імені Альфреда Нобеля,

Україна, м. Дніпро

Пархоменко Ольга Анатоліївна,

магістрант 2 курсу спеціальності «Облік і оподаткування»

Університету імені Альфреда Нобеля,

Україна, м. Дніпро

Анотація. У роботі розглянуто теоретичні і практичні аспекти обліку, аналізу і контролю розрахунків з оплати праці на підприємстві. Проведено оцінку ефективності організації обліку, аналізу та контролю розрахунків з оплати праці на ТОВ «Агенція «ДЖЕБ». Розкрито напрями вдосконалення системи обліку, аналізу та контролю розрахунків з оплати праці на ТОВ «Агенція «ДЖЕБ».

Ключові слова: облік, аналіз, контроль, оплата праці, система, мотивація.

Зважаючи на те, що у структурі доходів працівників ТОВ «Агенція «ДЖЕБ» змінна частина виплат, а саме річні та квартальні премії, в середньому займають близько 3% від річного посадового окладу працівника, доречним є створення спеціального резерву. Резерв для преміювання дасть змогу рівномірно розподілити витрати пов’язані з матеріальним стимулюванням працівників протягом року, що не призведе до зростання собівартості послуг, які надаються ТОВ «Агенція «ДЖЕБ» у відповідному періоді.

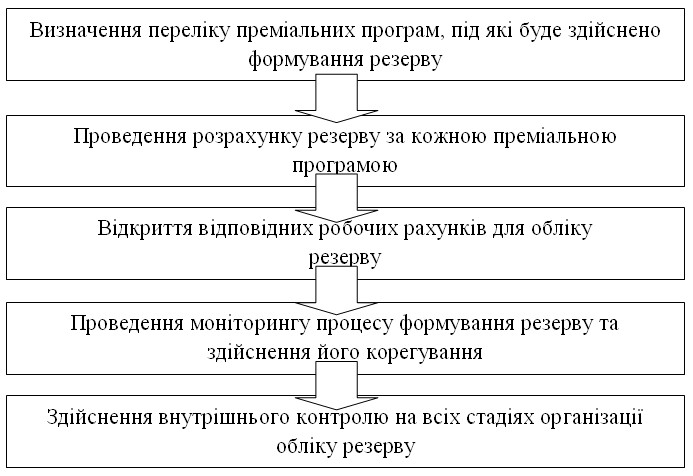

Процес створення резерву під преміальні програми ТОВ «Агенція «ДЖЕБ» є досить складним і має включати ряд етапів, які наведені на рис. 1.

Першим етапом в процедурі формування резерву є визначення переліку цільових витрат, для покриття яких він створюється. Ми пропонуємо резерв створювати для наступних преміальних програм:

- квартальні премії;

- премії за підсумками півріччя;

- щорічні премії.

Рис. 1. Основні етапи організації обліку резерву під преміальні програми на ТОВ «Агенція «ДЖЕБ»

Для розрахунку резерву витрат на забезпечення виплати квартальних, піврічних і річних премій необхідно:

- спланувати чисельність персоналу на відповідний період у кожній дирекції ТОВ «Агенція «ДЖЕБ»;

- розрахувати середній оклад працівника по кожній дирекції;

- визначити середній преміальний відсоток по кожній дирекції ТОВ «Агенція «ДЖЕБ».

Розрахунком витрат на формування резерву для преміювання та інших програм матеріального стимулювання, на нашу думку, має займатись відділ планування та бюджетування (який входить до департаменту спостереження на ТОВ «Агенція «ДЖЕБ»).

Бухгалтер групи обліку розрахунків з персоналом, який відповідає за нарахування резервів для преміювання в бухгалтерському обліку і звітності, щомісячно має здійснювати нарахування суми резерву, використовуючи отриману від працівників відділу планування та бюджетування оціночну суму річного резерву, яка ділиться на 12 рівних частин для отримання суми щомісячного нарахування.

Таким чином, ТОВ «Агенція «ДЖЕБ», створивши резерв для преміювання і інших програм матеріального стимулювання співробітників, зможе рівномірно розподілити витрати пов’язані з матеріальним заохоченням протягом року, що не призведе до зростання собівартості послуг, які надаються компанією у відповідному періоді.

Крім того, проектна група ТОВ «Агенція «ДЖЕБ» прийняла рішення про впровадження системи HRB.

На сьогоднішній день, після експлуатації інформаційної системи, керівники підприємства відзначають наступні досягнення використання HRB:

- побудова єдиного централізованого взаємозалежного програмного комплексу з мінімізацією витрат на його підтримку;

- уніфікація й автоматизація кадрових операцій по персоналу;

- скорочення трудовитрат фахівців з роботи з персоналом і розрахункових відділів, виключення багаторазового введення тих самих даних різними відділами, організація комплексного обліку всієї необхідної інформації;

- одержання повної і цілісної інформації з кількісного і якісного складу персоналу підприємства, витратам на персонал у необхідних розрізах даних у будь-який момент часу для аналізу і звітності;

- повна автоматизація обліку робочого часу за винятком введення відхилень від графіків робочого часу, не передбачених наказами і документами кадрового обліку;

- автоматизація розрахунку заробітної плати і податків на основі відпрацьованого часу, премій, доплат, відпусток, лікарняних, командировочних і інших видів оплат для колективу підприємства та інші.

- однаковий розрахунок заробітної плати по всій системі банку, контроль і аналіз витрат на фонд оплати праці на рівні Головного банку.

У планах на 2019 рік – перехід ТОВ «Агенція «ДЖЕБ» на нову версію HRB 5.0 з розширеними функціональними можливостями в області управління організаційною структурою і штатним розкладом, адміністрування даних про співробітників, поліпшеному інтерфейсі користувачів і технологічних удосконалень.

Метою побудови нової системи структури винагород і пільг стане підвищення її прозорості і конкурентоспроможності. До того моменту усе було діаметрально протилежно. Після проведення досліджень стало ясно, що на підприємстві існують дві основні проблеми – система мотивації і недолік навчання персоналу.

Окремо розглядалися пільги, що прийнято називати нематеріальною мотивацією, хоча усі вони вимагають визначених витрат, за винятком, мабуть, усної подяки. Зміна системи мотивації за формою підвищила зовнішню конкурентоспроможність ТОВ «Агенція «ДЖЕБ», після чого виникла задача забезпечити внутрішню справедливість, що повинна розглядатися з врахуванням двох пунктів:

- оплати праці начальника стосовно підлеглих (за ієрархією «зверху – вниз» або «знизу – нагору»);

- оплати праці працівників, що розташовані на одній сходинці організаційної ієрархії (наприклад, начальника IT-відділу, начальника відділу продажів і начальника HR-відділу).

Існуюча на ТОВ «Агенція «ДЖЕБ» система внутрішньої кореляції оплати співробітників була визнана застарілою. Тому, було прийняте рішення про проведення процедури грейдинга. Робота з проекту була почата в травні 2018 р. і довершена до листопаду 2018 р. Оцінку 200 позицій провели експерти HAY, а ще 600 – співробітники внутрішніх служб ТОВ «Агенція «ДЖЕБ» (співробітники Департаменту спостереження). По новій системі рівень грейда і рівень зарплати були взаємозалежні. У результаті на ТОВ «Агенція «ДЖЕБ» впроваджена таблиця з 21 грейда, що набагато спростило систему роботи.

На сьогоднішній день, система роботи за грейдами є дуже зручною. За цією системою працюють провідні компанії світу, вона ж використовується в ООН. Для великої компанії звичайне число грейдів – це від 15 до 20. Якщо розширюється діапазон позицій, то нові позиції попадають у рамки вже існуючих грейдів. Усі компоненти системи мотивації зав’язані на результат роботи. Тому, розмір додаткових виплат і підвищені заробітної плати визначається тільки після проведення оцінки і розуміння результатів діяльності.

На сьогоднішній день, на ТОВ «Агенція «ДЖЕБ» оцінка співробітників іде по п'ятибальній системі (0–5). Таким чином, визначити розмір виплати стало набагато легше, адже чим більше шкала особистої відмітки працівника – тим складніше процес перерахувань.

Отже, на основі проведеного аналізу можна зробити такі висновки. Для вдосконалення системи фінансового стимулювання необхідно:

- проаналізувати структуру системи мотивації щодо обґрунтованості і єдності конкретного підприємства і з’ясувати, чи існують на підприємстві всі необхідні фактори, які стимулюють роботу його колективу;

- налагодити постійний контроль ефективності системи стимулювання;

- більш повно використовувати моральне заохочення як один із найдешевших і ефективних елементів стимулювання;

- встановити взаємозв’язок цілей і завдань, відповідальності й повноважень, кваліфікації й досвіду з кількісними і якісними результатами праці;

- провести атестацію структурних підрозділів ТОВ «Агенція «ДЖЕБ» й визначити необхідні відмінності в системах стимулювання окремих структурних одиниць.

Система стимулювання працівників ТОВ «Агенція «ДЖЕБ» не повинна ґрунтуватися на результатах єдиної для всіх працівників. Вона повинна враховувати індивідуальні особливості, потреби й інтереси кожного окремого працівника підприємства.

Література:

1. Дем’яненко Т.В. Проблеми обліку розрахунків з оплати праці: порівняльний аспект П(С)БО і МСФЗ [Текст] // V Міжнародна студентська наукова інтернет-конференція. – Донецьк, 2013. – 298 с. – [Електронний ресурс]. – Режим доступу: http://www.kontrol.donnuet.dn.ua/konferen28.11.pdf

2. Звягільський Ю.Т. Проблеми державного регулювання заробітної плати в Україні / Ю.Т. Звягільський // Економіка України. – 2011. – №5. – С. 65-74.

3. Кваша О.С. Світові моделі мотивації праці на підприємствах: уроки для України / О.С. Кваша // Глобальні та національні проблеми економіки. – 2014. – Вип. 1. – С. 87-92 [Електро¬нний ресурс]. – Режим доступу: http://global-national.in.ua/ archive/1-2014/16.pdf.

4. Корніюк О. Реформування заробітної плати: нові пропозиції // Бухгалтерія. - № 6 (68), 2013. – С. 53-54.

5. Воронін О. Визначення показників економічної ефективності виробництва на основі модифікації ресурсного потенціалу / О. Воронін // Економіка України. – 2007. – № 10. – С. 29-37.

6. Герасименко О.В. Стан та шляхи вдосконалення оплати праці в бюджетній сфері України / О.В. Герасименко // Формування ринк. економіки. – 2005. – Т. 1.