Шепель Олександра Сергіївна

асистент кафедри світового господарства

і міжнародних економічних відносин

ННІ міжнародних відносин

КНУ ім. Т. Шевченка

Україна, Київ

Анотація. Грошові перекази є стабільним і постійним джерелом валютних надходжень, а їх обсяги є доволі значними, щоб їх ігнорувати. Незважаючи на всі переваги офіційних каналів переказу коштів, глобальний потік цих коштів продовжує відбуватися переважно через неформальні канали. Результатом є менша прозорість, менша безпека та менше переваг для мільйонів осіб, які покладаються на міжнародні грошові перекази. Здатність правильно визначати канали, через які надходять грошові перекази, та перетворення їх на виробниче використання шляхом формалізації грошових переказів за належної фінансової грамотності може підвищити рівень економічного розвитку, і тому їх надходження потрібно стимулювати.

Ключові слова: грошові перекази, міжнародна трудова міграція, канали переказу, трансакційні витрати.

Результати дослідження. Світовий банк надає щорічні оцінки потоків грошових переказів у всьому світі, включно з двосторонніми переказами, які ґрунтуються на національній статистиці платіжного балансу, розробленій центральними банками окремих країн та зібраній МВФ. Дані охоплюють приплив і відтік грошових переказів у країнах. Вихідні грошові перекази займають менш важливе місце в дискусіях про міграцію та розвиток, але можуть бути ознакою присутності значної кількості іммігрантів у країні, особливо якщо вони перевищують приплив грошових переказів. Основою для оцінок двосторонніх грошових переказів є зважені дані про кількість мігрантів, зважений дохід мігрантів на основі доходу на душу населення в країні призначення та зважений дохід у країні походження мігранта [1].

Світовий банк також щоквартально складає оцінки трансакційних витрат на грошові перекази. Це середні трансакційні витрати на відправлення грошових переказів у певну країну, і розраховуються вони як просте середнє загальної вартості трансакції у відсотках від відправлення на суму 200 доларів США, що стягується кожним із постачальників послуг переказу коштів, включених до база даних про витрати на здійснення грошових переказів у всьому світі для відправок до певної країни. За статистикою, мігрантів, які проживають в країні протягом 12 місяців або більше, неможливо відрізнити від інших жителів, які не є мігрантами, оскільки ця статистика базується на місці проживання, а не на імміграційному статусі [2].

Під час збору даних про особисті перекази МВФ спирається на те, що переказ здійснюється за кордоном, незалежно від місця проживання, громадянства або країни народження особи, і ця інформація часто є недоступною. Таким чином, відправником або одержувачем грошового переказу може бути не тільки мігрант, а й громадянин, який має зв’язки, наприклад, з іншою країною. Таким чином, грошові перекази можуть поєднуватися з більшими сумами грошей, які надсилаються приватними інвесторами або членами діаспори для ділових інвестицій, купівлі нерухомості чи інших фінансових операцій. Це, ймовірно, призводить до завищення обсягів трансфертів.

Порівнюючи оцінки грошових переказів за певний час, важливо відзначити, що глобальне зростання, зафіксоване в останні роки, насправді може бути пов’язано зі змінами в способі вимірювання грошових переказів, а не зі зміною обсягів грошових переказів. Близько 80% збільшення грошових переказів, зареєстрованого в період 1990-2010 рр., можна пояснити змінами вимірювань, і лише п'ята частина відображає зміни, пов'язані з більшою кількістю міжнародних мігрантів і доходом, який вони можуть отримувати в країнах походження. Крім того, покращилася звітність про трансакції, пов'язані з грошовими переказами, і мігранти все частіше використовували офіційні методи оплати, оскільки неофіційні канали були скорочені в результаті заходів протидії відмиванню грошей.

Важливо також мати на увазі, що оцінки МВФ і Світового банку зосереджені на грошових переказах, що передаються через офіційні канали, наприклад банки. Не всі країни включають усі операції з дрібними мігрантами, здійснювані через операторів грошових переказів (наприклад, Western Union), поштові відділення або компанії з мобільних переказів грошей (наприклад, M-Pesa в Кенії), або неформальні перекази (наприклад, через друзів, родичів), або транспортні компанії, оскільки це залежить від джерел даних, які використовуються різними центральними банками. Оскільки ці перекази, які систематично не включаються в платіжний баланс, можуть досягати значного обсягу, особливо в коридорах Південь-Південь, офіційні дані можуть занижувати це явище до 50% [3].

Масштаби неофіційних переказів в основному невідомі, деякі країни, зокрема серед країн Африки на південь від Сахари, не повідомляють МВФ дані про грошові перекази у своєму платіжному балансі. Дані про грошові перекази також відрізняються між країнами через відмінності в доступності даних, а також у законодавчих і політичних структурах, використання у визначенні громадянства, а не статусу проживання, а також спрощення обробки даних [4].

Однак ступінь спотворення даних неможливо визначити. Конкретні та репрезентативні опитування щодо міграції та грошових переказів можуть надати більш детальну та достовірну інформацію на національному чи місцевому рівні. Це також включає передачу продуктів, таких як споживчі товари, які не включені в офіційні записи, але які можуть бути важливими, особливо в контексті операцій Південь-Південь [5].

Розрахунок обсягів грошових переказів ґрунтується на валовому національному доході на душу населення (ВНД) у країні походження мігранта, і, отже, неможливо, щоб ВНД був вищим у цих країнах, оскільки передбачається, що мігранти переїжджають до країн із високим рівнем доходу. Світовий банк також визнає факт того, що існують проблеми з віднесенням переказів до конкретних країн, особливо коли трансакція здійснюється через міжнародний банк. Тому важливо підкреслити, що обсяги грошових переказів, відображені в платіжних балансах країн - це розраховані дані, а не реальні обсяги грошових коштів [2].

Проблеми з отриманням даних про грошові перекази можуть виникнути в сусідніх країнах, особливо там, де велика кількість сезонних або нелегальних працівників. Нелегальні працівники, як правило, ухиляються від переписів населення або від формальних способів банківських переказів через страх бути затриманим співробітниками служби безпеки. Таким чином, стає важко відстежити ці грошові перекази або навіть оцінити грошові перекази через неофіційні канали. Коли мігранти або працівники, які працевлаштовані на короткі проміжки часу, часто повертаються в країну походження, вони можуть перевезти гроші чи товари самостійно або відправити їх через родичів та друзів. Крім того, погана база даних мігрантів ускладнює проведення опитування щодо неофіційних грошових переказів.

Канали трансакцій грошових переказів широкі та різноманітні, і вибір каналу залежить від ряду факторів, включаючи вартість відправлення грошей за кордон, швидкість доставки, інфраструктуру інформаційних технологій у місцях відправлення та одержувача, приховані витрати в валютних операціях, безпеку коштів і т. д. Проте при підрахунку статистичних даних щодо грошових переказів можуть виникнути складнощі із врахуванням всіх джерел, а особливо неофіційних джерела, через які надсилаються грошові перекази. Постачальники послуг з грошових переказів також є досить інноваційними, і нові канали трансакцій постійно розвиваються. У всіх частинах світу є установи з переказу коштів, які часто не зареєстровані чи не ліцензовані та не підпадають під жодне регулювання. Надійних даних та інформації про ці канали часто бракує, що ускладнює відстеження грошових переказів через ці канали.

Канали передачі грошових переказів не можна строго класифікувати на офіційні чи неофіційні в зв’язку з тим, що певний канал можна розглядати по-різному на основі регуляторного режиму, інституційної структури та правової системи в різних країнах. Конкретний канал може бути офіційним в одній країні, але неофіційним в іншій, враховуючи його регуляторний режим. Крім того, список каналів не слід вважати повним, оскільки постачальники послуг грошових переказів швидко впроваджують інновації та можуть розвиватися нові канали трансакцій.

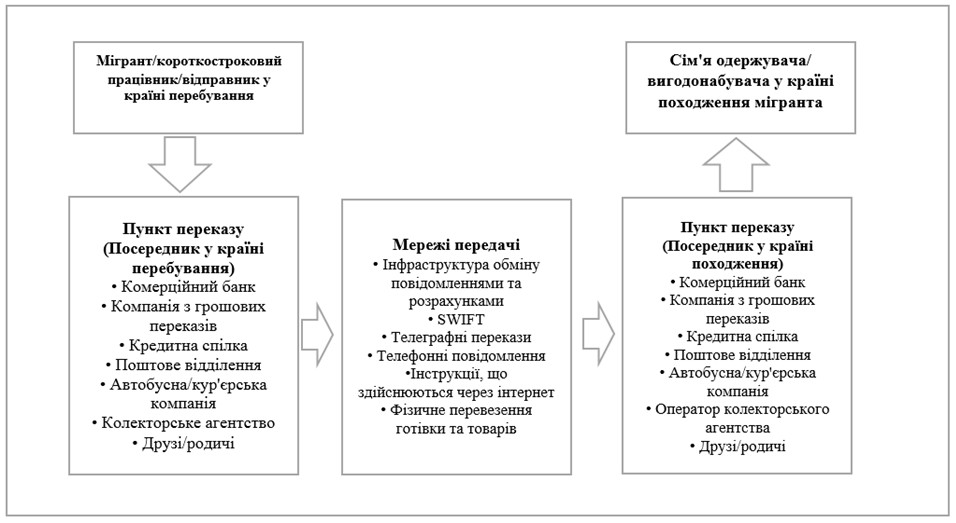

Трансакція грошових переказів може залучати відправника, одержувача, посередників в обох країнах, а також платіжний інтерфейс, який використовується посередниками; разом вони складають канал грошових переказів. Більшість грошових переказів мають відносно низьку вартість, є регулярними або частими та в основному охоплюють осіб з обох сторін, оскільки вони, як правило, спрямовані на утримання сім’ї в країні походження мігранта. Грошові перекази приймаються у формі грошових або кредитних переказів і переказів у натуральній формі, включаючи передачу товарів. Готівкові перекази здійснюються в іноземній або місцевій валюті шляхом фізичного переказу готівки. Кредитні перекази здійснюються на основі платіжних інструкцій від постачальників у країні відправлення постачальникам у країні-отримувачі. Платіжні інструкції з використанням сервісів обміну повідомленнями дають змогу зв’язуватися між суб’єктами, що діють на стороні відправлення та одержувача, а процес розрахунків дає можливість фактичного переказу коштів між цими суб’єктами. Безготівкові або натуральні перекази, які охоплюють переважно споживчі товари, передбачають фізичну доставку переважно неофіційними шляхами. Трансакція грошових переказів зазвичай вимагає певного типу мережі для з’єднання відправників і одержувачів з метою обміну повідомленнями та розрахунку коштів.

Мал.1. Канали здійснення грошових переказів

Джерело: складено автором за [6].

На додаток до розрізнення офіційних і неофіційних каналів, можна зробити ще одну відмінність між конкретними використовуваними каналами передачі. По-перше, гроші можуть бути відправлені офіційно за допомогою банківського переказу між банком країни-відправника та банком країни-отримувача. Банківські перекази часто вимагають, щоб і мігрант, і одержувач мали банківський рахунок, і їх можна ініціювати за допомогою паперових форм або чеків, онлайн-банківського середовища мігранта або телефону. По-друге, грошові перекази можуть здійснюватися через зареєстровані оператори з переказу коштів, які мають широку мережу місцевих відділень, де мігранти можуть отримувати та надсилати гроші. Найбільш поширеними є Western Union і Money Gram. Останнім часом кредитні спілки також почали пропонувати послуги з грошових переказів. Інші офіційні канали включають SMS, дорожні чеки, грошові та поштові перекази, попередньо завантажені подарункові картки, а також кредитні та дебетові картки, які дозволяють знімати гроші в банкоматі або відділенні банку за кордоном [7].

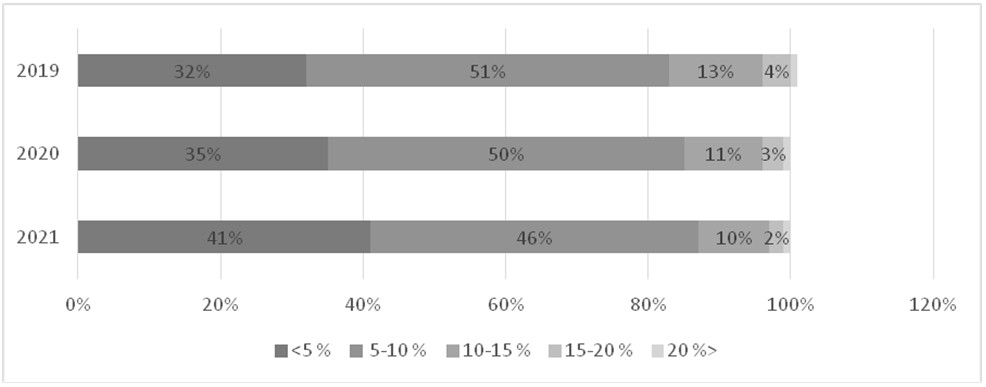

Станом на перше півріччя 2021 року середня глобальна вартість відправлення грошових переказів становила 6,30 % від суми переказу. Таким чином, середнє глобальне значення залишається нижче 7,00 відсотка з 1 кварталу 2019 року. Загалом, це означає зниження на 3,37 процентного пункту з першого кварталу 2009 року, коли цей показник становив 9,67 % [8].

Діаграма 1.

Розподіл середніх загальних витрат на проведення трансакцій

Джерело: складено автором за [9].

Діаграма, вказана вище, показує що порівняно з 1 кварталом 2009 року частка коридорів із середньою вартістю менше 10 % значно зросла, демонструючи загальне збільшення частки на 33 %. Цей зсув, природно, супроводжується зменшенням частки коридорів із загальними витратами понад 15 %. У категорії загальних витрат 10-15 % у 2021 року було 10 % коридорів, у порівнянні з 29 % коридорів у 2009 році. З 4% коридорів з витратами понад 20 % у 2021 році 3% беруть початок з Африки на південь від Сахари і призначені для Африки на південь від Сахари [8].

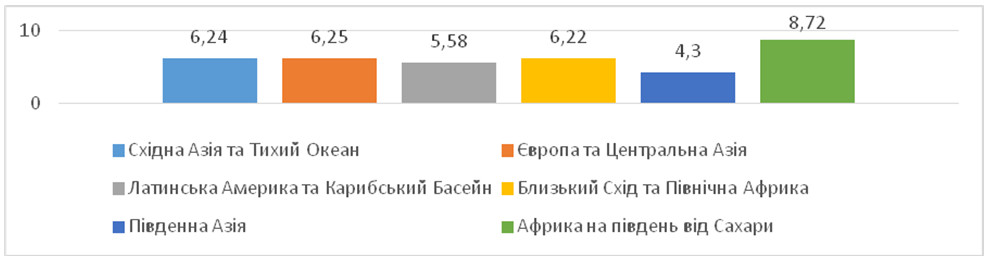

Варто зауважити, що вартість послуг грошових переказів також значно варіюється в залежності від регіону, куди пересилаються гроші. У більшості регіонів зафіксовано зниження середньої сукупної вартості. Східна Азія і Тихий океан зазнали найбільшого зниження з 6,74 % до 6,24 %, за ними йдуть Європа і Центральна Азія, Південна Азія, а також Близький Схід і Північна Африка. У Латинській Америці та Карибському басейні було зафіксовано незначне зростання, тоді як показник Африки на південь від Сахари зазнав помірного зростання з 8,02 % до 8,72 %. Завдяки унікальним особливостям російського ринку грошових переказів та його сильному впливу на регіон ЄЦА було розраховано та враховано додаткове значення для регіону ЄЦА, за винятком Росії: середнє значення без урахування Росії було зафіксовано на рівні 6,45 %, що вище середнього включаючи Росію, де показник зафіксовано на рівні 6,25 % у 2021 році. (Див. Діагр. 2)

Діаграма 2.

Середня вартість відправлення переказу за регіонами світу, у % від суми платежу

Джерело: складено автором за [9].

Також база даних Світового банку із переказів коштів мігрантів окремо фіксує платіжний інструмент, який використовується для фінансування трансакції, і той, який використовується для виплати коштів одержувачу. Такий підхід дозволяє додатково вдосконалити аналіз і підвищує його адаптивність до нових продуктів, які можуть з’явитися, і виявився особливо корисним для моніторингу інноваційних продуктів і гравців. У другому кварталі 2021 року найдешевшим методом фінансування трансакції грошових переказів були мобільні гроші на рівні 3,90%. Середня вартість при використанні готівкових коштів склала 6,89 %. Відправлення грошей за допомогою дебетової картки коштує 4,86 % від вартості переказу, тоді як фінансування трансакції за допомогою кредитної картки обходиться відправнику в 5,01 %. Використання банківського рахунку в середньому становило 6,95 % [9].

Вартість відправлення грошових переказів на банківський рахунок у тому самому банку або на партнера банку-відправителя склала 5,56 %. На відміну від цього, відправлення грошей на банківський рахунок в іншому банку є найдорожчим варіантом – 6,70 %. Коли кошти надходять на мобільний гаманець, їх середня вартість становить 5,19 %. Послуги, де гроші видаються готівкою, коштують у середньому 6,11 % обсягу платежу[9].

Різні канали створюють різні проблеми для компіляторів, і легкість, з якою дані можуть бути отримані з цих різних каналів, залежить від інституційного та правового середовища, що регулює трансакції грошових переказів та компіляцію даних. Прогалини в юридичній та комунікаційній технологічній інфраструктурі перешкоджають регулюванню деяких організацій і, як наслідок, звітності даних про грошові перекази. Крім того, необхідне чітке розподілення відповідальності між установами, щоб було зрозуміло, хто саме має генерувати статистику грошових переказів, чи це Центральний банк чи Бюро статистики.

Відсутність уваги до статистики грошових переказів може виникнути через нездатність більшості країн, що розвиваються, розробити відповідну структуру для використання потенціалу грошових переказів в цілях зростання та розвитку їх економік. Крім того, більшість міжнародних операторів з грошових переказів не мають власних відділень для переказу грошей, а використовують платформи банків. Це збільшує вартість грошових переказів, таким чином, відбиваючи охочих використовувати офіційні канали, тому вони віддають перевагу неофіційним аналогам.

Зростаюча потреба в безпечніших і швидших міжнародних грошових переказах збільшила потребу в цифрових платежах у всьому світі. Цифрові валюти пропонують очевидну перевагу для грошових переказів як альтернативу дорогій та обтяжливій системі грошових переказів, доступній на даний момент. Проте низький рівень фінансової інклюзії та загрози кібербезпеці, якій піддаються цифрові валюти, посилюють небажання, з яким регулюючі органи готові погодитися на використання цифрових валют у межах своїх можливостей.

Підсумовуючи, існуюча література, яка досліджує, чому мігранти вибирають один канал перед іншим для відправлення грошей додому, підкреслює важливість різних особистих, трансакційних, економічних та інституційних факторів. Проте, наскільки цей вибір корелює зі звичайними щоденними моделями платежів, залишається незрозумілим. Деякі дослідники стверджують, що широке використання готівки може сприяти використанню неофіційних систем, оскільки вони зберігають анонімність людей, які надсилають та отримують гроші. Інші дотримуються думки, що сильна перевага готівки негативно впливає на використання банківських каналів. Вони також очікують, що частка неофіційних каналів зменшиться у міру поширення електронних платіжних систем. Хоча ці висновки натякають на зв’язок між поведінкою при переказі грошей і регулярними платежами, емпіричних доказів бракує.

Література:

- Ratha, D. “Leveraging Remittances for Development.” Policy Brief, Migration Policy Institute, Washington, DC. – 2007.

- Alvarez, P.S. et al. ‘Remittances: How reliable are the data?’, Migration Policy Practice V(2): 2015 - 42-46.

- Irving, J., S. Mohapatra and D. Ratha ‘Migrant Remittance Flows. Findings from a Global Survey of Central Banks’, World Bank Working Paper No. 194, World Bank, Washington, D.C. – 2010.

- Plaza, S. and D. Ratha ‘Remittances’, in Global Migration Group (eds.) Handbook for Improving the Production and Use of Migration Data for Development. Global Knowledge Partnership for Migration and Development (KNOMAD), World Bank, Washington, D.C.: 2017 – p. 65-78.

- Melde, S. and J. Schicklinski ‘Remittances in the African, Caribbean and Pacific countries’, Background note ACPOBS/2011/BN02. – 2011.

- Understanding Remittances: Demography, Transaction Channels, and Regulatory Aspects [Електронний ресурс] // International Transactions in Remittances: Guide for Compilers and Users. – 2009. – Режим доступу до ресурсу: https://www.imf.org/external/np/sta/bop/2008/rcg/pdf/ch2.pdf.

- Kosse A. MIGRANTS’ CHOICE OF REMITTANCE CHANNEL / A. Kosse, R. Vermeulen. // European Central Bank. – 2014. – №1683. – С. 7–25.

- Remittance Prices Worldwide [Електронний ресурс] // Issue 38. – 2021. – Режим доступу до ресурсу: https://remittanceprices.worldbank.org.

- Світовий Банк [Електронний ресурс] – Режим доступу до ресурсу: https://www.worldbank.org/en/home.