Булига Костянтин Борисович

кандидат технічних наук, доцент

Київський національний університет культури і мистецтв

місто Київ

Булига Олена Анатоліївна

старший викладач

Національний транспортний університет

місто Київ

Свінцицький Артем Сергійович

магістр

Київський університет культури

місто Київ

Анотація: Для проведення аналітичної оцінки фактичного фінансово-економічного стану підприємства та ефективності роботи його управлінського персоналу необхідно з одного боку володіти методологією оцінювання роботи менеджерів та мати набір критеріїв оцінювання ефективності їх роботи, а з іншого автоматизований інструмент для реалізації оперативного оцінювання стану діяльності менеджменту компанії за такими показниками з відстеженням їх динаміки. В роботі запропонована автоматизована підсистема платформи 1С: Підприємство, яка надає інструменти для моніторингу та оперативного оцінювання ключових показників ефективності роботи менеджменту компанії.

Ключові слова: показники, оцінювання, угоди, контрагенти, дебіторська заборгованість, діаграма, нормативно-довідкова інформація, звітність, мова SQL.

1. Постанова задачі. Система показників ефективності менеджменту організації повинна [1]:

- відображати витрати усіх видів ресурсів, що споживаються підприємством;

- створювати передумови для виявлення резервів підвищення ефективності діяльності;

- стимулювати використання усіх резервів, наявних на підприємстві;

- забезпечити інформацією щодо ефективності функціонування усіх ланок управлінської ієрархії;

- виконувати критеріальну функцію, тобто для кожного з показників повинні бути визначені правила інтеграції їх значень.

Здійснюючи оцінку ефективності системи менеджменту, варто керуватися такими принципами:

- оцінка ефективності системи менеджменту повинна бути комплексною та інтегрованою;

- оцінка ефективності системи менеджменту є безперервним процесом;

- оцінка ефективності системи менеджменту повинна носити збалансований характер, тобто оцінюватись з різних позицій (власників, менеджерів, споживачів, суспільства та ін.).

Ефективність системи менеджменту варто вимірювати з урахуванням чиннику часу, тобто оцінюючи минулі, поточні та майбутні результати.

Підприємство є відкритою системою, яка взаємодіє із зовнішнім середовищем, тому оцінювання ефективності управління підприємством має проводитися на основі оцінок зовнішньої та внутрішньої складової ефективності системи менеджменту

Загальна ефективність системи менеджменту - це сукупність внутрішньої і зовнішньої ефективності.

2. Формування структури даних інформаційної системи. В інформаційній системі необхідно зберігати дані наступних типів [2]:

1) список фізичних осіб з якими контактує наша організація;

2) список співробітників підприємства;

3) список посад співробітників з необхідністю виділяти ознаку належності посади до категорії менеджерів та можливістю фіксувати тип менеджера.

Крім того, необхідно аналізувати роботу менеджера у взаємодії його з клієнтами. Тому в інформаційній базі, необхідно передбачити можливість зберігання списку контрагентів підприємства, та можливість фіксації основного менеджера, що відповідає за роботу з клієнтом.

Важливою складовою роботи менеджера, є детальна робота з контактною інформацією клієнта та його контактних осіб. Для цього необхідні інструменти зберігання:

1) контактних даних контрагента;

2) переліку контактних осіб контрагента;

3) контактних даних контактних осіб клієнтів.

Для аналізу послідовності та структури роботи менеджера з клієнтами, необхідно передбачити також перелік можливих подій, що відносяться до взаємодії менеджера з клієнтами до таких подій наприклад, можна віднести :

1) ділова зустріч;

2) підготовка комерційної пропозиції;

3) заключення угоди;

4) проведення переговорів тощо.

Таким чином, у конфігурації інформаційної бази необхідно передбачити можливість зберігання інформації, про типи подій взаємодії з контрагентами підприємства, та зберігання різних характеристик цих подій.

3. Формування необхідних механізмів оперативної фіксації фактів діяльності менеджера. Необхідні наступні механізми оперативної фіксації фактів :

- загальна сума виручки від продажів; ;

- сума собівартості проданих товарів; ;

- сума наданих ручних знижок; ;

- структура укладених з клієнтами угод; ;

- повнота заповнення бази даних контактною інформацією;

- виконання замовлень покупців;

- структура дебіторської заборгованості клієнтів.

4. Структура автоматизованої підсистеми:

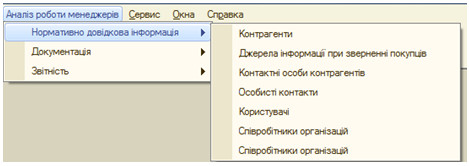

- нормативно-довідкова інформація (рис.1);

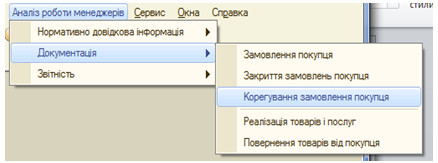

- документація (базові документи менеджера) (рис.2);

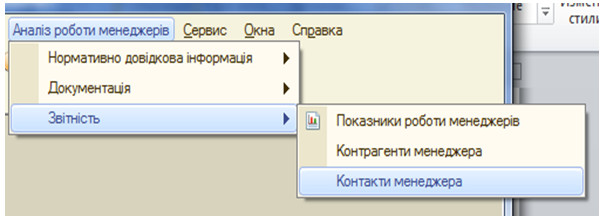

- звітність (рис.3).

Рис.1. Нормативно-довідкова інформація

Рис. 2. Документація підсистеми

Рис.3. Звітність підсистеми

Відзначимо, що об’єкти, що відносяться до нормативно-довідкової інформації та документації вже існували в інформаційній системі і механізми їх роботи були задіяні при розробці системи моніторингу діяльності менеджерів [3].

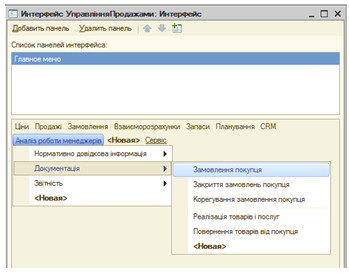

З точки зору автоматизації підсистеми, що розроблялася, об’єкти цих двох блоків було додано в інтерфейс підсистеми.

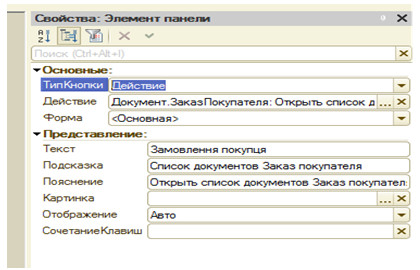

Для цього в режимі «Конфігуратор» була створена нова панель інтерфейсу «Аналіз роботи менеджерів» (рис.4). В цій панелі реалізовано три підменю «Нормативно довідкова інформація», «Документація», «Звітність» та в кожне підменю додана можливість виклику списку об’єктів відповідного типу (довідників, документів тощо).

Рис. 4. Створення панелі інтерфейсу

За допомогою використання тексту представлень об’єктів, що включені до нової панелі інтерфейсу, реалізована українська локалізація інтерфейсу (рис.5).

Рис.5. Локалізація інтерфейсу

5. Засоби розробки звітності підсистем. Для виконання поставленої задачі необхідно було створити систему звітності, що надає можливість оперативно оцінювати діяльність менеджерів компанії та оперативно отримувати інформацію, що пов’язана з основним клієнтами менеджера. Для цього було розроблено систему вбудованих звітів:

- звіт «Показники роботи менеджерів»;

- звіт «Контрагенти менеджера»;

- звіт «Контакти менеджера»;

Ці звіти забезпечують наступну функціональність.

Звіт «Показники роботи менеджерів» призначений для оцінки роботи менеджерів з продажів і аналізу взаємовідносин менеджерів з клієнтами. Передбачені наступні критерії оцінки роботи менеджерів (показники звіту):

- основні сумарні показники діяльності менеджера;

- аналіз укладених з клієнтами угод;

- повнота заповнення бази даних контактною інформацією;

- виконання замовлень покупців;

- аналіз заборгованості клієнтів менеджера;

- кількість і тривалість подій, скоєних з клієнтами.

Звіт «Контрагенти менеджера» надає можливість для кожного менеджера компанії вивести перелік контрагентів-покупців, з якими він працює та вивести їх унікальні реквізити [36].

Звіт «Контакти менеджера» надає можливість для кожного менеджера компанії вивести перелік його основних контактних осіб та інформацію про фірму, яку представляє контактна особа, та її контактний телефон.

Всі звіти створювались за допомогою конструктора «Система компонування даних» на базі використання запитів мови SQL.

Використовуючи аналогічні інструменти та засоби розробки створено звіт «Показники роботи менеджерів», який універсальним механізмом оцінки ефективності роботи управлінського персоналу за сукупністю всіх наведених вище показників. Але всі показники одночасно використовувати в звіті не зручно. На практиці передбачається використання окремих груп показників за вибором користувача та в залежності від завдань аналізу. Таким чином, передбачено можливість налаштовувати декілька варіантів звіту «Показники роботи менеджерів» з різними групами показників [37].

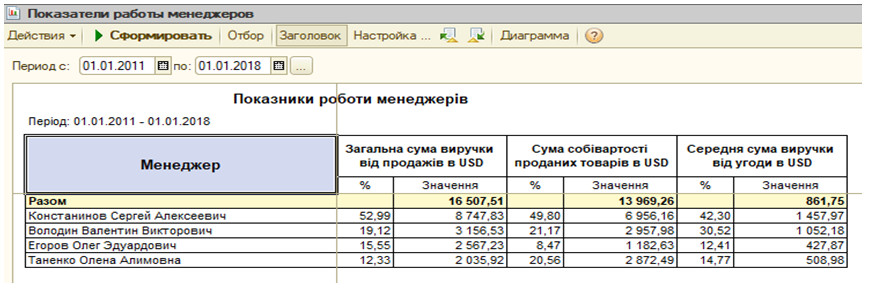

Приклад аналітичної звітності, яку можна отримати з звіту «Показники роботи менеджерів» наведено на рис.6.

Рис.6. Сумарні показники діяльності менеджера

6. Висновки. В роботі розроблена автоматизована підсистема платформи 1С: Підприємство, яка надає інструменти для моніторингу та оперативного оцінювання ключових показників ефективності роботи менеджменту компанії.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Цюцюра С. В. Ключові показники ефективності. Принципи розробки ключових показників ефективності для бюджетної сфери / С.В. Цюцюра, О.В. Криворучко, М.І. Цюцюра // Управління розвитком складних систем. – 2012. – №10. – С. 87-91.

2. Столярчук I.А. Автоматизація процесів прийняття фінансових рішень на виробничому підприємстві засобами системи «1С:Підприємство 8» // Глобальні та регіональні проблеми інформатизації в суспільстві і природокористуванні: Збірник матеріалів ІІІ Міжнародної науково-практичної конференції - Київ: НУБіП України, 2015 - с. 96-98.

3. Системи управління базами даних [Електрон. ресурс] Режим доступу: URL:http://ukrbukva.net/print:page,1,42826-Sistemy-upravleniya-bazami-dannyh.html Загол. з екрану.