Захаренко Л.Л.

Університет митної справи та фінансів

м. Дніпро

Однією з найважливіших цілей державної фінансової політики є створення ефективної податкової системи. Податкова система – це сукупність встановлених у країні податків, які взаємопов’язані, органічно доповнюють один одного і не суперечать системі в цілому та іншим її елементам [1].

В.Вишневський характеризує податкову систему не лише як сукупність податкових законів, але й як інститут, що включає специфічний соціальний прошарок фінансових спеціалістів; правила і традиції бухгалтерського обліку, створені державою фіскальні та фінансові установи; формальні і неформальні процедури, пов’язані з обрахуванням, сплатою і розподілом визначених законодавством обов’язкових платежів [2].

У ст 4 Податкового кодексу визначені основні принципи податкового законодавства, зокрема щодо правового регулювання встановлення та справляння конкретних видів податків, і щодо їх адміністрування. Податковий механізм можна розглядати як конкретний спосіб функціонування його елементів у системі управління податковим процесом, через які реалізуються економічні інтереси суб’єктів податкових відносин. Складові податкового механізму на макро- і мікроекономічному рівнях мають деякі відмінності, а саме: суб’єктом реалізації податкового механізму на макроекономічному рівні є держава, а на мікроекономічному рівні – господарюючий суб’єкт; об’єктом управління на макроекономічному рівні є податкові доходи бюджетної системи, а на мікроекономічному рівні – сукупність податкових зобов’язань і податкових платежів платника податків.

Таблиця 1

Структура податкових надходжень Зведеного бюджету Україні, млрд. грн.

|

|

2016 |

2017 |

2018 |

Абсолютне відхилення 2018 р. від 2016 р. (+,-) |

|

Загальний фонд |

99,13 |

95,56 |

95,67 |

-3,46 |

|

Спеціальний фонд |

0,87 |

4,44 |

4,33 |

3,46 |

|

Всього |

100 |

100 |

100 |

|

У 2018 році частка податкових надходжень загального фонду Зведеного бюджету України скоротилася в порівнянні з 2016 роком на 3,46 відсоткових пункти. Відповідно, податкові надходження спеціального фонду Зведеного бюджету України збільшилися.

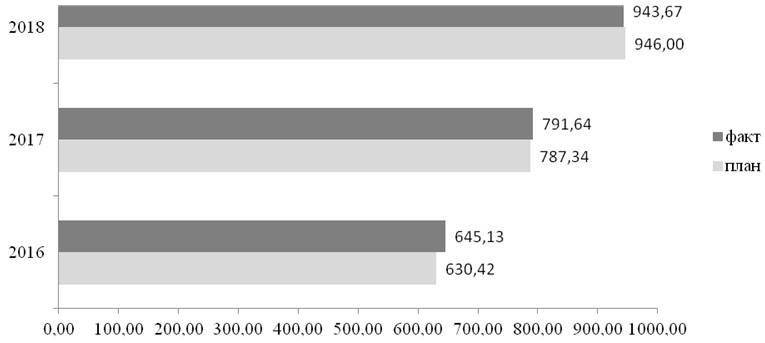

Планові та фактичні податкові надходження загального фонду Зведеного бюджету України наведені на рисунку 1.

Рис. 2. Планові та фактичні податкові надходження загального фонду Зведеного бюджету України, млрд. грн.

Податкові надходження посідають провідне місце серед різних методів мобілізації бюджетних ресурсів та інструментів державного регулювання економіки, вони є найбільш адекватним і об’єктивним відображенням стану національної економіки. Особливої актуальності проблеми формування і функціонування ефективної податкової політики набувають в умовах інтеграційних процесів.

Використання податків як фінансових важелів ґрунтується на запровадженні різноманітних інструментів регулювання економічних пропорцій, забезпечення необхідного рівня соціальних гарантій тощо. Для будь-якої держави з ринковою економікою податки є своєрідним важелем регулювання та попередження негативних тенденцій в економіці. Податки є своєрідним механізмом, що забезпечує взаємозв’язок між загальнодержавними інтересами та інтересами окремих суб’єктів господарювання. Саме податки визначають характер взаємовідносин між підприємствами усіх форм власності з державним та місцевим бюджетами, з банківськими установами, державними органами виконавчої влади тощо.

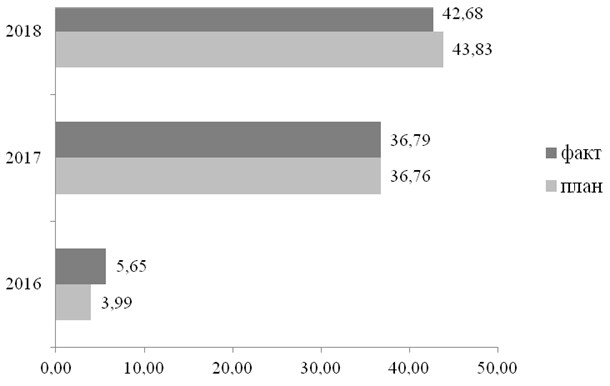

Рис. 3. Планові та фактичні податкові надходження спеціального фонду Зведеного бюджету України, млрд. грн.

Ці питання активно обговорюються на самих різних рівнях, причому це викликано необхідністю визначення критеріїв економічної і соціальної значущості податкової політики і розробки на їх основі конкретних ефективних заходів і механізмів оподаткування, здатних надавати прямий вплив на економічну ситуацію в країні.

Література

1. Офіційний веб-сайт Державної казначейської служби України. – URL: https://www.treasury.gov.ua/ua

2. Міщенко Л. О. Оцінка сучасного стану та прогнозування показників місцевих бюджетів в Україні. Ефективна економіка. 2018. № 12. – URL: http://www.economy.nayka.com.ua/?op=1&z=6768 (дата звернення: 10.04.2019).

3. Міщенко Д.А. Оцінка сучасного стану інвестиційної активності у регіоні та шляхи її підвищення / Д.А. Міщенко, Л.О. Міщенко // Інвестиції: практика та досвід. .– 2014. – №23. – С. 6-9.

4. Піскова Ж.В. Формування системи показників фіскальної ефективності податків: теорія і практика [Електронний ресурс]. – Режим доступу: http://www.msu.edu.ua/visn/wp-content/uploads/2016/12/2-6-2-2016-30.pdf