Шаруда Ольга Михайлівна

Університет митної справи та фінансів

м. Дніпро

На сучасному етапі розвитку бюджетної системи формування достатнього обсягу доходів державного бюджету і забезпечення ефективного їх використання набувають особливого значення. Державний бюджет – це невід’ємний елемент бюджетної системи кожної країни та важливий інструмент реалізації економічної та соціальної політики держави.

Державні доходи (доходи державного бюджету) – це сукупність грошових відносин, які складаються між державою, фізичними та юридичними особами в процесі витягу й акумуляції частини вартості ВВП у загальнодержавний фонд (бюджет) з метою подальшого використання цих коштів, тобто для виконання державою своїх функцій.

Доходи бюджету є частиною централізованих фінансових ресурсів держави, які використовуються для виконання нею відповідних функцій. Тобто, доходи державного бюджету є фінансовою базою діяльності держави [4].

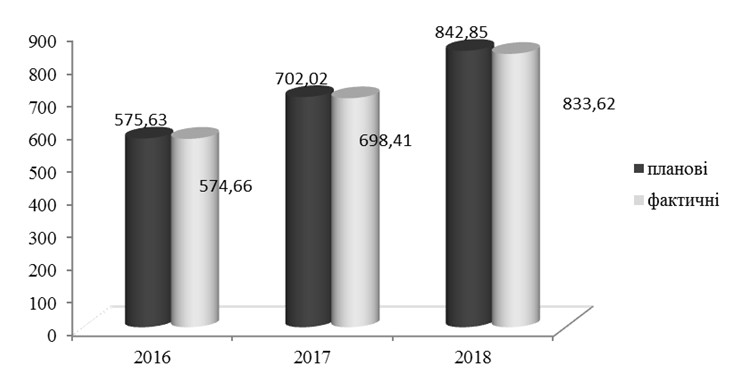

Державний бюджет складається з загального фонду та спеціального. При вивченні доходів загального фонду державного бюджету ми використали графічний метод дослідження, побудувавши діаграму, зображену на рисунку 1. Порівняння планових та фактичних доходів загального фонду державного бюджету України дозволяє зробити висновок про зростання їх суми, як планової, так і фактичної. У 2016 році планові доходи дорівнювали 575,63 млрд. грн., а фактичні – 574,66 млрд. грн.

Рис. 1 Динаміка планових та фактичних доходів загального фонду державного бюджету України, млрд. грн.

У 2017 році планові доходи зростають на 126,39 млрд. грн., а фактичні – на 123,75 млрд. грн. Найбільше зростання відбулося у 2018 році – планові доходи зросли на 140,83 млрд. грн., а фактичні на 135,21 млрд. грн. в порівнянні з попереднім роком.

Якщо аналізувати увесь період, то зростання складає 267,22 млрд. грн. за плановими доходами та 258,96 млрд. грн. за фактичними.

Податкові надходження у 2018 році мали найбільшу частку у структурі фактичних доходів загального фонду державного бюджету України, яка становила 86%. Питома вага неподаткових надходжень була набагато меншою і складала 13,2%. Надходження від Європейського Союзу, урядів іноземних держав, міжнародних організацій та офіційних трансфертів складали у структурі менше 1%.

Вперше спеціальний фонд у складі держбюджету з’явився в 2000 році. Причиною стало запровадження казначейського обліку та посилення контролю за використанням коштів бюджетних установ, які раніше «бігали» поза бюджетом. Зі створенням спеціального фонду бюджету до його складу почали зараховуватися колишні позабюджетні цільові фонди, зокрема Фонд соціального страхування, зайнятості населення тощо [1].

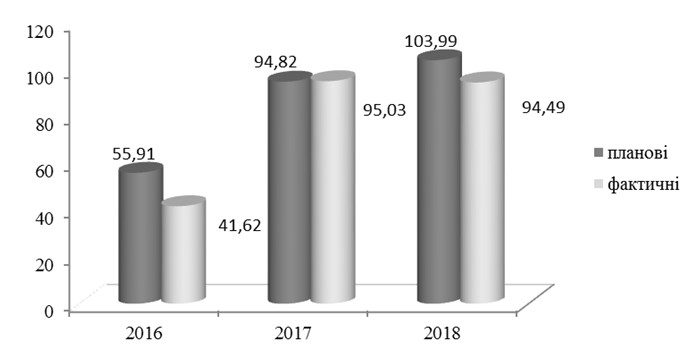

З метою вивчення планових та фактичних доходів спеціального фонду державного бюджету нами побудовано діаграму, зображену на рисунку 2.

Порівняння планових та фактичних доходів спеціального фонду державного бюджету України дозволяє зробити висновок про зростання їх суми, як планової, так і фактичної. У 2016 році планові доходи дорівнювали 55,91 млрд. грн., а фактичні – 41,62 млрд. грн.

Рис. 2 Динаміка планових та фактичних доходів спеціального фонду державного бюджету України, млрд. грн.

У 2017 році планові доходи зростають на 38,91 млрд. грн., а фактичні – на 53,41 млрд. грн. У 2018 році планові доходи зросли на 9,17 млрд. грн., а фактичні скоротилися на 0,54 млрд. грн. в порівнянні з попереднім роком. Якщо аналізувати увесь період, то зростання складає 48,08 млрд. грн. за плановими доходами та 52,87 млрд. грн. за фактичними.

Отже, через державний бюджет органи державної виконавчої влади здійснюють реалізацію державної внутрішньої і зовнішньої політики, державне регулювання і стимулювання економіки, фінансування соціальної політики з врахуванням довгострокових інтересів країни. Збільшення асигнувань з державного бюджету сприяє зростанню сукупного попиту в економіці і, відповідно, збільшенню випуску продукції і зайнятості [2].

На нашу думку, необхідно впроваджувати прогнозування доходів держави як важливий та необхідний етап реалізації бюджетної політики країни, оскільки передбачає наявність бюджетних ресурсів у розпорядженні держави, які вона може використовувати в майбутньому відповідно до пріоритетних напрямів соціально-економічного розвитку з метою виконання покладених на неї функцій і завдань.

Література

1. Геєць В. М. Формування дохідної частини бюджету: підсумки, проблеми, перспективи // Економіка і прогнозування : Науково-аналітичний журнал. 2014. № 1. С. 9-30.

2. Міщенко Д.А., Міщенко Л.О. Application of cluster analysis to determine the level of the budget potential of the Ukrainian regions // Науковий вісник Полісся. – 2018. - № 2. – С. 179-185.

3. Міщенко Д.А., Міщенко Л.О., Холошня Д.О. Оцінка бюджетного потенціалу регіонів: практичний аспект // Міжнародний науковий журнал "Інтернаука". Серія: "Економічні науки". - 2018. - №1. [Електронний ресурс]. – Режим доступу: www.inter-nauka.com/issues/economic2018/1/3330

4. Міронова Л.О., Моїсеєнко О.В. Фінансовий потенціал регіону: теоретичний аспект // Вісник ДДФА. – 2013. - №2. – С. 141-149.