Барабаш Надія Максимівна

Університет митної справи та фінансів

м. Дніпро

Активна роль держави в соціально-економічному житті суспільства, здійсненні соціальних перетворень можлива лише за рахунок розвитку місцевих бюджетів. Місцеві бюджети – найчисельніша ланка бюджетної системи України, яка, відповідно, є її фундаментом. Місцеві бюджети відіграють важливу роль у перерозподілі внутрішнього валового продукту, фінансуванні публічних послуг, передусім соціальної спрямованості, здійснюють безпосередній вплив на задоволення різних потреб населення.

Прогнозування доходів місцевих бюджетів є важливою складовою бюджетного процесу України. Отже, від якості та своєчасності прогнозування доходів місцевих бюджетів залежить обсяг фінансових ресурсів, що залучаються для забезпечення виконання покладених на державу функцій і завдань. Прогнозування доходів місцевих бюджетів потребує аналізу результатів і перспектив соціально-економічного розвитку країни та її регіонів. Виваженість і результативність прогнозування та планування доходів бюджету суттєво впливає на обсяги бюджетних видатків.

Підвищення якісного рівня прогнозування доходів місцевих бюджетів сприятиме результативності інституційних змін бюджетної системи.

Прогнозування доцільно розглядати як комплексний адаптивний процес реалізації регуляторного механізму фінансової політики України, у межах якої здійснюється сукупність відповідних заходів щодо формування, регулювання, контролю та моніторингу системи бюджетних показників з урахуванням тенденцій соціально-економічного розвитку країни і сукупного впливу зовнішніх чинників на збалансованість та стійкість бюджетної системи.

Прогнозування дохідної частини бюджету є важливим і необхідним етапом бюджетного процесу, який певним чином дозволяє визначити стратегічні напрями розвитку бюджетно-податкового регулювання, особливості формування бюджетних доходів у територіальному та галузевому аспектах, показник кореляції між рівнем оподаткування за окремими податками і обсягом податкових надходжень, що сприяє підвищенню дієвості бюджетної політики [3].

Наповнення місцевих бюджетів залежить від організації місцевими органами виконавчої влади комплексного процесу, спрямованого на підвищення економічної бази надходжень, вирівнювання податкового навантаження на платників, легалізації діяльності виробників, підвищення дисципліни адміністрування податків. Одна з найскладніших проблем системи управління — передбачити майбутнє і віднайти ефективні рішення в умовах невизначеності. Інструментом мінімізації невизначеності слугує прогнозування, а прогнозом називають науково обґрунтований висновок про майбутні події, про перспективи розвитку процесів, про можливі наслідки управлінських рішень [2] .

На сьогодні існує багато методів прогнозування, серед яких важко оцінити який із них ефективніший, а який – ні, тому важливо їх систематизувати.

Методи прогнозування доходів поділяються на: метод експертних оцінок; метод прямого перерахунку; метод екстраполяції; економетричне прогнозування.

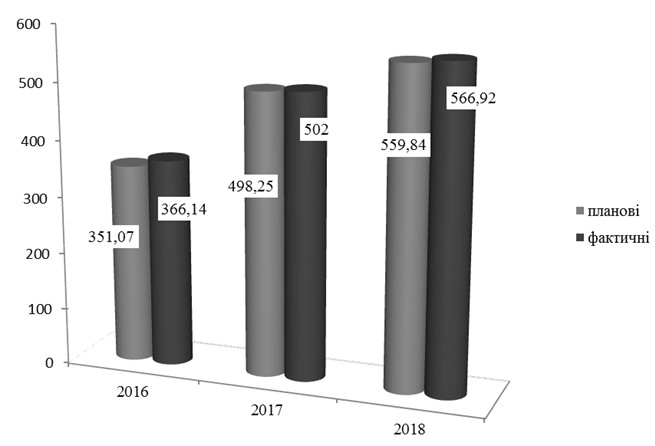

Планові та фактичні показники місцевих бюджетів наведені на рисунку

Рис. 1 - Доходи місцевих бюджетів України, млрд. грн.

На рисунку 1 представлена динаміка планових та фактичних надходжень до місцевих бюджетів України за період 2016-2018 років, яка демонструє перевиконання планових показників.

Отже, прогнозування дохідної частини бюджету відіграють відповідальну роль у бюджетному механізмі України. Якість прогнозування податкових надходжень, як складової доходів місцевих бюджетів на сьогодні є одним із головних напрямів наукових досліджень у фінансовій сфері та важливим завданням державної бюджетної політики. Бюджетним кодексом не визначено чіткий механізм щодо аналізу відповідності прогнозованих показників плановим. Через це вже в наступному за плановим бюджетному періоді існують значні розбіжності між прогнозованим та плановими показниками і, тим паче, з фактичними даними виконання бюджету. Ліквідування даного недоліку може позитивно вплинути на реальність планування доходів місцевого бюджету в Україні.

Література

1. Міщенко Д.А., Міщенко Л.О. Удосконалення механізму управління бюджетними видатками в Україні // Державне управління: удосконалення та розвиток. 2017. №3. С. 13-16.

2. Міщенко Д.А., Міщенко Л.О. Application of cluster analysis to determine the level of the budget potential of the Ukrainian regions // Науковий вісник Полісся. 2018. № 2. С. 179-185.

3. Міронова Л.О., Моїсеєнко О.В. Фінансовий потенціал регіону: теоретичний аспект // Вісник ДДФА. 2013. №2. С. 141-149.