Абрамова Ольга Сергіївна,

доцент, к.е.н., доцент кафедри обліку та оподаткування,

Крапівіна Юлія Віталіївна,

студентка 5-го курсу

Харківський навчально-науковий інститут ДВНЗ «Університет банківської справи»,

Україна, м. Харків

Анотація: у роботі розглянуто теоретичні аспекти обліку фінансових результатів діяльності підприємств України, зокрема проаналізовано існуючі визначення прибутку та методи його обліку, запропоновано застосування субрахунків на рахунку 79, що має сприяти узагальненню та аналізу інформації про фінансові результати діяльності підприємства.

Ключові слова: фінансовий результат, прибуток, облік фінансових результатів.

У сучасному суспільстві внаслідок необхідності змін всі сфери економічного життя України зазнають реформування. Зрозуміло, що ефективність реформ досягається лише за головної умови, що вони будуть впроваджуватися системно і у логічному взаємозв’язку та взаємозалежності. Важливим є й те, що основою фінансово-економічного розвитку та стабільності підприємства за наявності конкуренції є збереження фінансової незалежності, яку може забезпечити лише позитивний фінансовий результат діяльності – прибуток.

Питання методики бухгалтерського обліку доходів і витрат, визначення фінансових результатів та їх формування й відображення у звітності є досить актуальними, їх досліджують як науковці, так і бухгалтери, аналітики, фінансисти та менеджери. Теоретичні та практичні аспекти формування та використання прибутку підприємств розглядалися в працях багатьох вітчизняних науковців, серед них такі, як: Л.Д. Буряк, М.Д. Бiлик, М.Т. Білуха, І.О. Бланк, О.Р. Квасовський, Ф.Ф. Бутинець, Б.І. Валуєв, І.В. Зятківський, В.Г. Лінник, В.О. Мец, В.М. Опарін, О.О. Орлов, А.М. Поддєрьогін, Н.М. Ткаченко, П.Т. Саблука, В.В. Сопко, А.М. Павліковський, О.В. Павловська, А.П. Куліш, А.П. Терещенко, Л.В. Параскевич. Таким чином, можливо узагальнити, що теоретичне обґрунтування положень та розробка практичних рекомендацій з удосконалення найважливіших аспектів методики й організації обліку фінансових результатів діяльності суб’єктів господарювання є актуальною проблемою у сучасних умовах функціонування підприємств України.

Фінансові результати підприємства характеризують рівень ефективності господарської діяльності підприємства. В умовах ринкової трансформації України у світову спільноту вчені розглядають прибуток підприємства з різних точок зору на предмет дослідження. В.В. Буряковський зазначає, що прибуток – це грошовий вираз основної частини грошових накопичень, створюваних підприємствами будь-якої форми власності [1]. Інші вчені-економісти визначають прибуток як частину виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства [2]. Але слід зауважити, що в сучасних умовах функціонування підприємств прибуток виступає не лише як результативний показник, а також як показник оцінки. В наш час прибуток став метою діяльності підприємства, умовою його роботи задля забезпечення ефективного розвитку фірми у стратегічній та поточній перспективі.

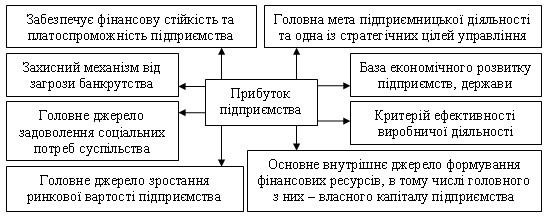

З метою розкриття сутності прибутку розглянуто його основні характеристики та вплив на розвиток підприємств будь-якої галузі національної економіки, враховуючи науковий внесок в цьому напрямку вітчизняних науковців, зокрема Л.В. Параскевича (рис.1) [5].

Рис. 1 Характеристика поняття «прибуток підприємства»

У тематичній літературі визначається близько восьми основних характеристик прибутку, головною з яких з точки зору держави є позиція, що прибуток є головним джерелом задоволення соціальних потреб суспільства. Також слід зробити наголос на тому факті, що прибуток є джерелом сплати податків, зборів та інших платежів на користь державного та місцевих бюджетів. Отже, прибуток є основним важелем розвитку економіки. Категорія прибутку нерозривно пов’язана з категорією капіталу, бо саме прибуток суб’єкта господарювання формується шляхом капіталовкладень. Тому можна розглядати прибуток ще й як форму комплексного доходу, який утворюється в результаті реалізації права власності на капітал у різних сферах його застосування, що виступає одночасно об’єктом і інструментом управління фінансами [3]. На основі вищевказаного можливо сформулювати загальне визначення прибутку підприємства: прибуток – це змінена форма додаткової вартості, яка з кількісного боку є різницею між ціною продажу продукції і витратами діяльності, а з якісного є результатом усього авансованого капіталу та факторів виробництва у грошовому виразі.

Необхідно зазначити, що важливим моментом виступає процес обчислення прибутку, який є одним із найважливіших питань методології бухгалтерського обліку. Алгоритм визначення фінансового результату для сучасних підприємств передбачений П(С)БО 3 «Звіт про фінансові результати» [4]. Узагальнюючою формою фінансової звітності, в якій формуються фінансові результати,включаючи промислові підприємства, є форма № 2 «Звіт про фінансові результати», що складається відповідно до затвердженого П(С)БО 3. На наш погляд, досить проблемним питанням є той факт, що згідно до чинного законодавства облік прибутку ведеться на рахунку 79 «Фінансові результати», де накопичується інформація про фінансові результати від звичайної діяльності та надзвичайних подій. Такий метод не дає можливості оперативного, повного та об’єктивного висвітлення результатів господарської діяльності, а також зменшує можливості для накопичення аналітичної інформації [5]. Тому з метою достовірного та швидкого формування інформації про фінансові результати підприємства залежно від видів діяльності виникає потреба відкриття до рахунку 79 «Фінансові результати» додаткового субрахунку. Саме таке нововведення сприятиме узагальненню інформації про фінансові результати. Підсумовуючи викладене вище, слід відзначити, що визначення поняття прибутку у сучасній економічній літературі є не однозначним, охоплює різні аспекти та характеристики, і аналіз основних питань та положень щодо обліку прибутку сучасного підприємства є вкрай актуальними задля зміцнення фінансово-економічного стану та розвитку промислових підприємств.

Література:

1. Буряковский В.В. Финансы предприятий: учебник / В.В. Буряковский. - М.: ЮНИТИ, 2009. - 361 с.

2. Григорук А.А. та ін. Основи економічної теорії / за ред. Григорука А.А., Палюха М.С. – Тернопіль, 2002. – 304 с.

3. Ширягіна О.Є. Формування та використання прибутку підприємств: автореф. дис. на здобуття наук.ступ. к.е.н. 08.00.08 «Гроші, фінанси і кредит». – Київ, 2007. − 20 с.

4. Положення (стандарт) бухгалтерського обліку №3 «Звіт про фінансові результати». Форма від 31.03.1999 №87 [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua

5. Параскевич Л.В. Проблеми обліку фінансового результату промислового підприємства // Сталий розвиток економіки. Всеукраїнський науково-виробничий журнал. – 2010 [Електронний ресурс]. – Режим доступу: https://www.uniep.km.ua/pdf/_1_2010.pdf